欢迎光临中华金融证券!

今天是 2025年07月23日 星期三

关注经济热点

一起实现我们的中国梦

来源:中证鹏元评级

市场观察:1)银行间信用风险缓释工具市场管理机制再优化,完善CRM参与者管理框架;2)交易商协会修订评级业务规则,强调评级机构业务质量管理。

2024年1-2月份银行间市场发行信用债券1,625只,发行规模1.47万亿元,累计同比分别18%和16%;中期票据发行5,824.11亿元,累计同比增长101%;短融发行7,732.35亿元,累计同比下降10%;定向工具发行1,116.74亿元,累计同比增长2%。

净融资方面,1-2月份银行间市场信用债净融资4,060.98亿元,累计同比增长11%。其中,中票和短融分别净融资2,192.10亿元、2,432.29亿元,定向工具净偿还563.42亿元。

信用等级方面,主体级别向AA+级集中。1-2月份,AAA级、AA+级、AA级主体债券数量占比分别为49.1%、36.4%、14.2%,较去年同期分别下降2.8pct、上升4.0pct、下降1.1pct。

期限分布方面,中长期债券发行规模占比上升。1-2月份,1年期及以下短期限债券发行规模占比53.3%,较去年同期下降21.4pct。1-3年期发行规模占比27.1%,较去年同期上升7.8pct;3-5年期发行规模占比14.3%,较去年同期上升8.8pct。

区域融资方面,1-2月份银行间市场信用债发行规模上,江苏、北京、广东分别以发行2,521.92亿元、2,369.70亿元、1,481.00亿元位于前三位;21个地区净融资,北京、江苏、广东的净融资规模位于前列,分别944.03亿元、514.77亿元、513.80亿元位居前三;8个地区净偿还,辽宁、安徽、天津、河南、湖南等地净偿还规模均超30亿元。

行业分布方面,1-2月份银行间市场城投债规模占比提升,地产债发行规模较去年同期略下降。银行间城投债发行694只,发行规模4,242.37亿元,占比分别为42.7%和28.9%,规模占比2023年整体上升3.7pct;产业债发行数量931只、发行规模1.04万亿元,以建筑装饰、公用事业、交通运输行业发行规模位于前三位;房地产累计发行857.92亿元,累计同比下降1.7%。

发行利差方面,中票发行利差持续收窄,短融利差有所扩大。2月份,无担保中票方面,AAA级、AA+级,AA级的发行分别为54BP、75BP、97BP,较上月分别收窄15BP、4BP、25BP;短融方面,AAA级、AA+级、AA级发行利差分别为44BP、73BP、75BP,较上月分别扩大12BP、6BP、9BP。

"

一、市场观察

1. 银行间信用风险缓释工具市场管理机制再优化,完善CRM参与者管理框架

2月27日,交易商协会修订并发布《银行间市场信用风险缓释工具业务规则》以及配套的《关于完善信用风险缓释工具业务参与者管理有关事项的通知》(以下简称《业务规则》和《通知》)。

此次发布的《业务规则》和《通知》重点完善了CRM参与者管理框架,将仅事前备案管理拓展至覆盖事前事中事后的全环链管理,修订内容主要有以下四个方面:一是,优化一般交易商备案为信息登记;二是,优化核心交易商和创设机构备案要求,新增定价能力要求,增加CRM业务量要求至“最近一年应达到5亿元”;三是,压实核心交易商等参与者的交易对手方管理职责,在风险可控的基础上将风险管理的主动权更多交还给市场;四是,提升核心交易商管理要求,建立动态管理机制,加强核心交易商事中事后管理和能力建设。

2. 交易商协会修订评级业务规则,强调评级机构业务质量管理

3月8日,交易商协会发布《银行间债券市场信用评级业务自律指引》、《银行间债券市场信用评级业务信息披露指引》两项评级业务指引(以下简称《业务指引》和《信批指引》),将于2024年6月1日起施行。此次业务更新和修订,有利于不断持续规范评级业务,引导评级机构不断优化评级技术体系、加强评级业务质量管理,提升评级质量,促进债券市场高质量发展。

相较于原规则,《业务指引》主要有以下几点变化:一是,债券覆盖范围由非金融企业债券扩大至银行间市场全债券品种,除非金融企业信用债券外,将地方政府债券、金融债券、金融机构债券和资产支持证券也纳入监管范围;二是,完善评机构业务原则,明确“信用评级机构应当遵循独立、客观、公正和审慎的原则”,其中增加“谨慎”原则,并强调评级机构应遵循一致性和独立性开展业务;三是,《业务指引》在此前鼓励“双评级”的基础上进一步提出“鼓励发行人选择两家及以上信用评级机构提供评级服务,鼓励投资者投资、交易具有多评级的银行间市场债券,引导扩大投资人委托评级适用范围,发挥双评级、多评级以及不同模式评级的交叉验证作用”;四是,优化评级业务规范要求,具体内容包括进一步优化和细化信用评级程序及业务规范,加强规范评级行为,业务档案保存最低年限要求由5年提高至10年;五是,更加注重信用评级业务质量管理,《业务指引》强调评级机构应当建立并使用有区分度的信用评级体系,长期构建以违约率为核心的评级质量验证机制,定期验证并持续优化评级方法模型等。

《信息披露指引》进一步规范了评级信息的披露内容和频率,强调评级机构评级业务方面的信息披露,主要两大方面变化:一是,进一步细化了信用评级结果披露内容;二是,新增了评级业务专项信息披露要求,具体包括要求信用评级机构应当定期开展评级质量检验并披露检验报告,对一次性调整信用评级超过三个5子级(含)的回溯检验报告、信用评级体系及质量控制制度等信息。

二、银行间债券市场发行分析

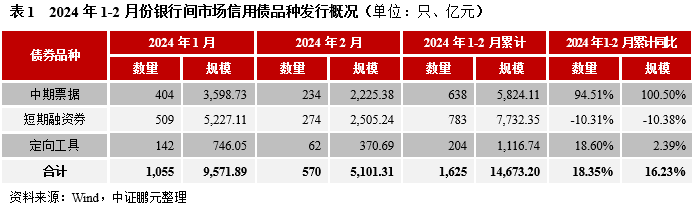

1. 1-2月份银行间市场发行债券1.47万亿元,中票累计同比大增

2024年1-2月份,我国银行间市场共发行非金融企业信用债券(中期票据、短期融资券和定向工具)1,625只,累计同比增长18.4%,发行规模14,673.20亿元,累计同比增长16.2%。其中,1月份银行间市场共发行1,055只、发行规模9,571.89亿元;2月份发行570只、发行规模5,101.31亿元。

分券种看,1-2月份,中期票据共发行638只、发行规模5,824.11亿元,累计同比分别增长94.5%和100.5%;短期融资券共发行783只、发行规模7,732.35亿元,累计同比分别下降10.3%和10.4%;定向工具共发行204只、发行规模1,116.74亿元,累计同比分别增长18.6%和2.4%。

2. 1-2月份银行间市场信用债净融资4,060.98亿元,中票净融资累计同比翻倍

从净融资情况来看,1-2月份银行间市场信用债净融资4,060.98亿元,累计同比增长10.8%,其中1月份净融资2,794.46亿元、2月份净融资1,266.52亿元。

分券种看,1-2月份中期票据净融资2,192.10亿元,累计同比增长210.4%;短期融资券净融资2,432.29亿元,累计同比下降19.4%;定向工具净偿还563.42亿元,较去年同期的净偿还规模扩大879.3%。

1-2月份,银行间市场信用债共取消发行50只,原计划发行规模369.34亿元,占总发行规模2.52%,取消发行的占比较2023年年底下降,接近最近1年最低取消发行水平。取消发行的券种中期票据为主,1-2月份共取消发行33只,取消发行规模占其发行规模总额比例3.45%;短期票据取消发行的债券的占比基本稳定,定向工具的取消发行占比在2月份较高,其取消规模占比达到7.69%。

3. 1-2月份银行间市场信用债券主体级别向AA+级集中

1-2月份,银行间信用债券有主体评级的债券占比99.7%,较去年同期下降0.2pct,其中中期票据主体评级率为25.2%、短期融资券为1.8%、定向工具为3.2%;有债项评级的债券占比10.2%,较去年同期上升2.0pct;其中中期票据为23.0%、短期融资券为1.3%、定向工具为4.4%。

1-2月份有主体评级的债券中,主体级别向AA+级集中,中高等级主体发行数量占比85.6%,较去年同期上升1.2pct。具体来看,AAA级、AA+级、AA级主体债券占比分别为49.1%、36.4%、14.2%;与去年同期相比,分别下降2.8pct、上升4.0pct、下降1.1pct。

4. 1-2月份银行间市场中长期债券发行规模占比上升

1-2月份,银行间市场信用债中长期期限债券发行占比上升。按期限看,1年期及以下短期限债券800只,占比49.2%,发行规模7,816.98亿元,占比53.3%,规模占比较去年同期上升下降21.4pct,较2023年度的短期债券规模占比下降8.5pct。1-3年期(含)发行数量531只,占比32.7%,发行规模3,981.49亿元,占比27.1%,规模占比较去年同期上升7.8pct,较2023年度下降2.2pct;3-5年期(含)发行数量236只,占比14.5%,发行规模2,096.03亿元,占比14.3%,规模占比较去年同期上升8.8pct,较2023年上升6.3pct;5年期以上的债券发行58只,占比3.6%,发行规模778.70亿元,占比5.3%,规模占比较去年同期上升4.7pct,较2023年度上升4.3pct。

5. 1-2月份银行间市场信用债21地净融资、8地净偿还,净融资地区以北京、江苏、广东规模较大

1-2月份,银行间信用债以江苏、北京、广东的发行规模位于前三位,分别发行了2,521.92亿元、2,369.70亿元、1,481.00亿元;山东、上海、浙江、天津等地区发行规模500-1,000亿元之间。

净融资方面,银行间市场净融资地区为21个、净偿还地区8个。净融资地区中,北京、江苏、广东的净融资规模位于前列,分别944.03亿元、514.77亿元、513.80亿元;其次,内蒙古、山东、上海的净融资规模200-400亿元之间。

净偿还地区中,辽宁累计净偿还70.70亿元,其它净偿还规模较大的地区有安徽净偿还37.28亿元、天津净偿还35.80亿元、河南净偿还35.47亿元、湖南净偿还35.47亿元。

6. 1-2月份银行间市场城投债规模占提高,地产债发行规模较去年同期略下降

1-2月份银行间市场发行信用债券仍以产业债为主,但城投债的发行规模占比有所上升。具体而言,城投债发行数量694只、占比42.7%,发行规模4,242.37亿元,占比28.9%,规模占比较2023年整体上升3.7pct;产业债发行数量931只、占比57.3%%,发行规模10,430.83亿元,占比71.1%。

1-2月份,产业债行业以建筑装饰发行规模最大,共发行135只、发行规模1,396.27亿元;公用事业行业发行77只、发行规模1,288.40亿元,位居第二;交通运输发行102只、发行规模1,282.80亿元,位居第三。房地产行业发行97只,发行规模857.92亿元,发行规模累计同比下降1.7%。

7. 1-2月份银行间市场信用债券发行利率持续下行,2月份短融发行利差有所扩大

银行间市场信用债券发行利率持续下行。中期票据方面,2月份,无担保AAA级平均发行利率2.88%,较上月下行26BP,平均发行利差54BP,较上月收窄15BP;无担保AA+级平均发行利率3.01%,较上月下行18BP,平均发行利差75BP,较上月收窄4BP;无担保AA级平均发行利率3.24%,较上月下行33BP,平均发行利差97BP,较上月收窄25BP。

短期融资方面,2月份,无担保AAA级平均发行利率2.29%,较上月下行15BP,平均发行利差44BP,较上月扩大12BP;无担保AA+级平均发行利率2.62%,较上月下行20BP,平均发行利差73BP,较上月扩大6BP;无担保AA级平均发行利率2.68%,较上月下行18BP,平均发行利差75BP,较上月扩大9BP。