欢迎光临中华金融证券!

今天是 2025年07月02日 星期三

关注经济热点

一起实现我们的中国梦

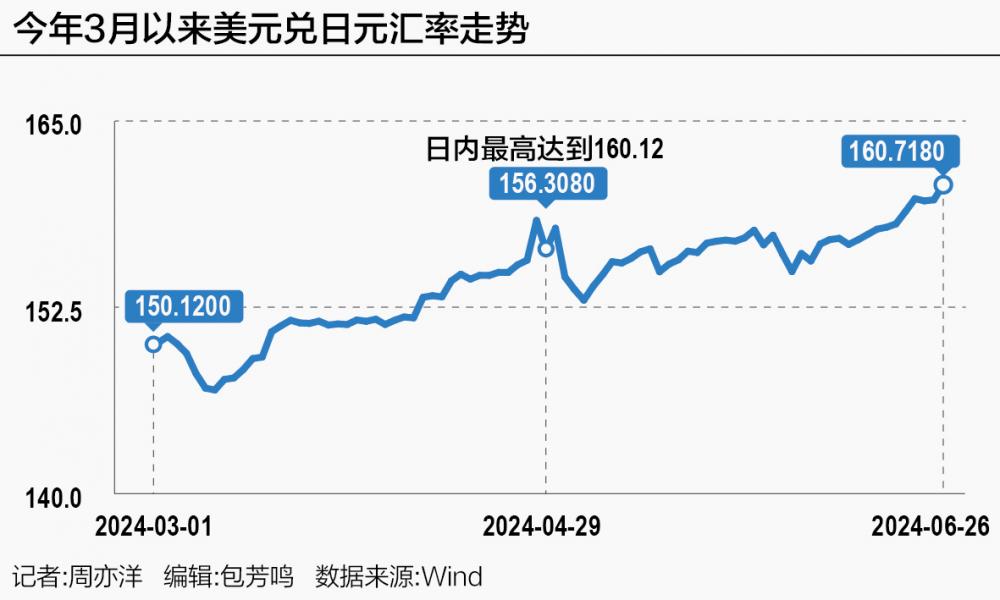

截至6月27日16时30分,日元兑美元汇率徘徊在160.59附近,盘中一度创下过去40年以来的最低点160.86。在此背景下,金融市场对日本当局再度干预汇市“稳汇率”预期骤增。

6月24日,日本财务省副大臣神田真人表示,日本政府已做好在必要时24小时全天候干预外汇市场的准备。

但是,部分投机资本对此不以为然。“此前日本当局动用逾620亿美元干预汇市都无法阻止日元汇率跌势,越来越多投机资本认为日本当局再度行动又将无功而返。”一位香港银行外汇交易员向记者指出。这些投机资本的底气,是美联储迟迟不降息,加之法国大选不确定性令欧元汇率持续下跌,都令美元指数拥有更强的上涨动能。在这种情况下,日本当局干预汇市力度再大,也很可能收效甚微。

他告诉记者,当前金融市场的另一大争议,是日本当局再次干预汇市的真正意图,是确保日元兑美元汇率不跌破160,还是避免日元汇率在美元强势回升冲击下无序大幅下跌。

“这很大程度会影响日本当局再度干预汇市的时机选择与力度强弱。”一位新兴市场基金经理向记者指出。

三菱日联信托银行驻纽约的销售和交易主管Takafumi Onodera认为,目前影响日本央行干预汇市时机与力度的另一个变量,是周五发布的美国最新PCE数据,若美国PCE数据高于预期导致美元进一步走强与日元汇率快速跌向163,不排除日本当局会开展“汇率检查”,或者在周五纽约交易时段结束前出手干预汇市。

值得注意的是,尽管日本当局何时干预汇市“悬而未决”,但金融市场却在美债市场迅速做出回应。截至6月27日16时30分,10年期美国国债收益率回升至4.343%,触及6月中旬以来的最高值。究其原因,是金融市场担心日本当局会抛售美债筹集美元用于干预汇市(卖出美元买入日元),提前抛售美债避险,导致美债价格下跌与美债收益率大幅回升。

“这拖累其他亚洲货币面临新的贬值压力。”上述新兴市场基金经理指出。受美债收益率回升影响,中美利差倒挂幅度(10年期中美国债收益率之差)再度扩大至-212个基点,引发海外量化投资基金技术性沽空离岸人民币。截至6月27日16时30分,离岸人民币兑美元汇率回落至7.2986附近,盘中再度跌破7.3整数关口。

日本干预汇市的“两大变量”

对于日元兑美元汇率再度跌破160,外汇市场似乎没有感到惊讶。

这背后,一是日本央行迟迟不愿激进加息,令美元兑日元的利差优势在更长时间维持历史较高水准,吸引日元利差交易持续活跃,引发日元汇率“跌跌不休”;二是法国大选不确定性导致欧元汇率下跌,无形间推高了美元指数,令日元汇率面临更大下跌压力。

“目前金融市场最关注的,是日本当局再度干预汇市的时机与力度。尤其是日本当局干预汇市的力度是否超过4月底~5月初的逾620亿美元。”上述香港银行外汇交易员告诉记者。

记者多方了解到,当前多数投资机构认为,在美元强势回升、美联储迟迟不降息的环境下,日本当局若要日元汇率持续不跌破160,或许得动用逾2000亿美元外汇储备,采取频繁干预举措,才能达到预期效果。

但是,这对日本当局而言,显然代价过大。

花旗集团分析师Takashima Osamu发布最新报告指出,当前日本当局干预汇市的决策,主要取决于两个变量,分别是日元贬值速度与日元汇率水平。以往,日本当局可能会考虑其中一个因素。这意味着日本当局在干预汇市时机与力度方面拥有更大的灵活性。

上述新兴市场基金经理指出,目前金融市场普遍认为日本当局干预汇市存在两个时间点,一是本周五纽约交易时段结束前,通常这个交易时间的市场流动性较差,日本当局干预汇市可能会起到“四两拨千斤”效果;二是本周五美国发布PCE数据后,若这份数据高于预期导致美元回升与日元汇率快速跌向162,日本当局很可能及时出手。

Pepperstone Group Ltd策略分析师Michael Brown认为,在流动性较差时候进行干预,可以“获得更大的收益”。

这位新兴市场基金经理坦言,无论如何选择干预时机,只要美元指数延续强势上涨趋势,日本当局干预汇市的效果都将“不如人意”。更重要的是,越来越多全球投资机构发现,相比美元强势回升,真正触发日元汇率下跌的因素是美日货币政策分化——当美联储选择延后降息步伐(鹰派)时,日本央行不急于激进加息(鸽派),造成了当前投机资本敢于大肆沽空日元的氛围。

一位外汇经纪商认为,若日本当局此次不采取干预汇市措施,可能在7月“放大招”,即日本央行在7月货币政策会议采取“加息+加大缩减购债规模”的组合拳,遏制日元汇率超调大跌。

美债提前遭遇抛售潮

值得注意的是,金融市场对日本当局干预汇市可能性,早早做出反应。

首当其冲的,是美债遭遇新一轮抛售潮。

一位华尔街对冲基金经理向记者透露,目前,华尔街投资机构对比了当前日本当局干预汇市的环境,与4月底~5月初(上次干预汇市)期间的差异。他们得出的结论是,4月底~5月初期间美元处于冲高回落状态,如今美元指数有望持续上涨迭创年内新高,因此日本当局可能需要动用更多外汇储备干预汇市,才能达到预期的稳日元汇率效果。

这导致过去两天众多华尔街投资机构纷纷加大减持美债头寸的力度。

6月19日,美国财政部公布2024年4月的国际资本流动报告(TIC)显示,当月日本大幅减持375亿美元的美国国债,持仓规模相应降至11503亿美元。

市场普遍认为,这主要是因为日本当局为了筹集美元在4月底干预汇市,不得不抛售大量美国国债。

随着市场预期此次日本当局干预汇市的力度更大,不少投资机构预测6月日本当局可能会减持逾500亿美元美国国债筹资干预汇市(卖出美元买入日元),导致市场抛售美债的压力进一步升温,触发10年期美国国债收益率节节攀升。

但是,美债遭遇抛售潮与美债收益率不断攀升,对其他亚洲货币而言未必是一件好事。原因是美债收益率走高又将提振美元吸引力与美元指数迭创年内新高,给亚洲货币汇率造成更大的贬值压力。

“目前,金融市场也在关注亚洲国家如何应对新一轮货币贬值压力。”前述新兴市场基金经理指出,目前中国相关部门已收紧离岸人民币流动性,韩国外汇管理局则加大与国民年金公团(NPS)的货币互换力度,减轻美元买盘所带来的韩元汇率过度下跌压力。但是,日本当局何时干预汇市、干预力度有多大、干预成效能否达到预期,或许影响着其他亚洲货币汇率短期走势。

他坦言,当前外汇市场的一大特点,就是全球投机资本在大举沽空日元同时,押注其他亚洲货币汇率联动性大跌。因此日元汇率能否显著触底反弹,将会很大程度重创投机资本的无差别沽空亚洲货币套利的信心与胜算。