欢迎光临中华金融证券!

今天是 2025年06月04日 星期三

关注经济热点

一起实现我们的中国梦

引言

根据CN-ABS数据显示,2021-2023年,市场发行的企业ABS产品发行规模逐年减少、发行数量波动下降;其中,商业地产ABS产品发行数量及规模的占比波动上涨。在融资环境受限、市场信心不足的情况下,以CMBS、商业地产类REITs为代表的具有实物抵押的商业地产证券化已成为企业融资的重要方式之一。商业地产的经营活动现金流作为商业地产ABS的主要偿付来源,其运营状况分析是ABS评级工作中的重要一环。近年来,联合资信选取重点新一线及二线城市,对其商业地产中的写字楼市场进行分析,以作为商业地产ABS评级分析的支撑。本文选取青岛市的写字楼市场作为研究对象,分析区域环境与行业政策等对青岛市写字楼市场运营状况的影响,并对其未来发展展开分析与讨论。

区域环境分析

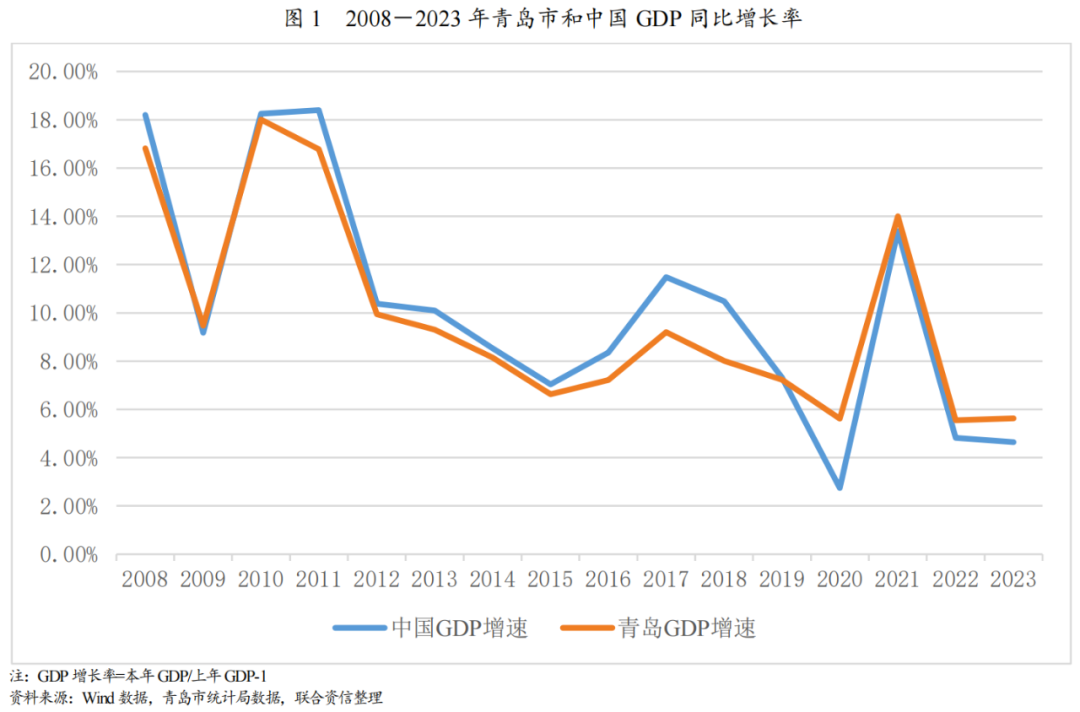

2008-2023年,青岛市GDP增幅与全国GDP增幅走势基本相符,整体呈波动下降趋势。2008年,为应对全球金融危机,我国出台了降准降息等货币政策和四万亿政府开支计划的财政政策,宽松的宏观政策推动青岛市经济同步发展。2008-2015年期间,青岛市GDP年均复合增长率为11.11%。自2018年始,国际经济形势低迷,叠加2019年底以来新冠肺炎疫情的持续影响,青岛市GDP增速放缓,2020-2023年,青岛GDP增幅略高于全国GDP增幅,整体走势基本相似,近两年趋于稳定。

在全国人口增长放缓甚至出现负增长的情形下,未来青岛市人口增速面临一定压力。从人口增速来看,2009-2023年间,全国常住人口增长率自2016年开始持续下降,于2022年出现首次负增长,2023年降至-0.15%。2008-2023年青岛市常住人口增长率范围为[0.28%,2.53%],于2010年开始,青岛市常住人口增长率开始波动下降,增长率波动幅度较大,整体来看,近些年青岛市人口增速面临一定压力。从人口结构来看,根据青岛市2021年第七次人口普查,青岛市常住人口中0~14岁、15~59岁、60岁及以上的人口占比分别为15.41%、64.31%、20.28%,其中65岁及以上人口占14.20%;与2010年第六次全国人口普查相比,青岛市0~14岁、60岁及以上的人口占比分别上升1.97、5.53个百分点,15~59岁的人口占比下降7.50个百分点,青岛市少儿人口比重回升,但人口老龄化问题加重,对未来经济发展或将产生一定负面影响。与全国2021年第七次人口普查结果相比,青岛市0~14岁的人口占比低于全国水平2.54个百分点,15~59岁、60岁及以上的人口占比分别高于全国水平0.96、1.58个百分点,可见青岛市的人口老龄化程度较高。

青岛市写字楼租赁市场历史运营情况

(1)供应

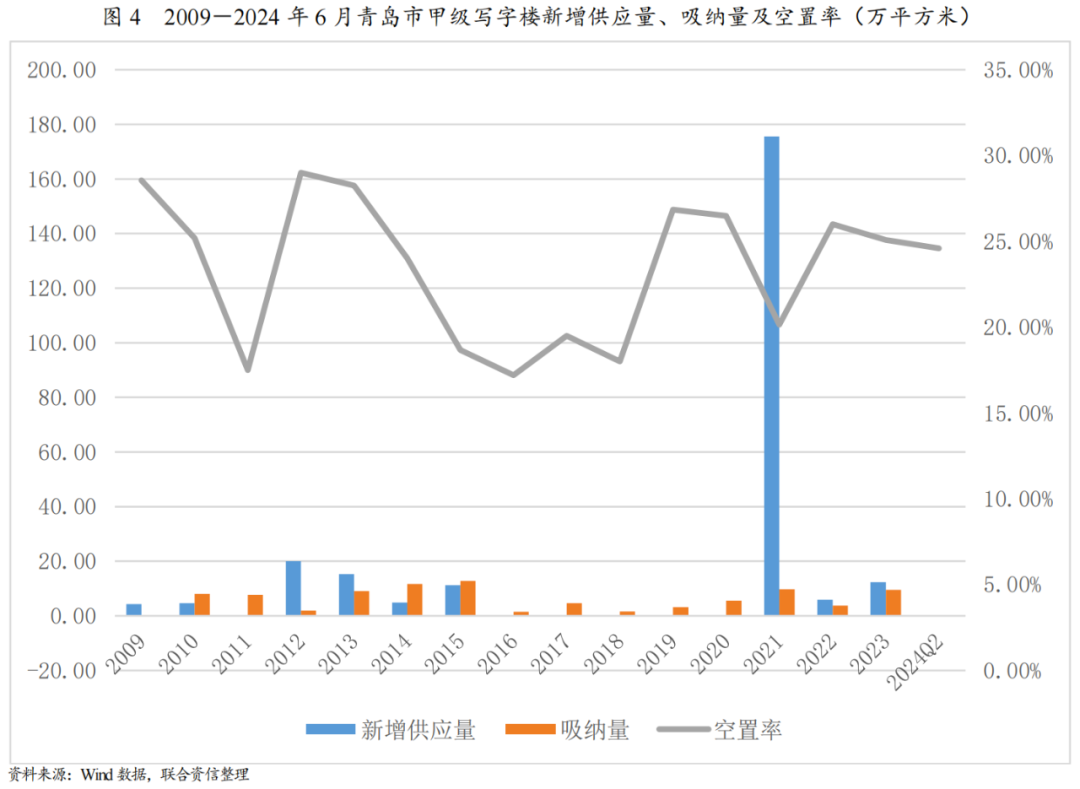

2009-2024年6月,青岛市甲级写字楼市场的供应呈现中间明显放量,两头相对低的形态。

2009-2015年,青岛市甲级写字楼新增供应较少,2016-2020年无新增供应。2021年,青岛市甲级写字楼新增供应量大幅上升,主要系前期供给受限,当年以国际航运中心、青房财富中心、丽海广场等为代表的新增甲级写字楼集中入市所致;当年青岛甲级写字楼新增供应达历史峰值175.57万平方米。2022-2023年青岛甲级写字楼新增供应量随之下降,分别新增5.90万平方米和12.38万平方米。

(2)需求量

青岛市写字楼需求结构较为稳定,主要行业为专业服务、科技互联网、金融业、地产建筑、物流运输。

根据仲量联行发布的《仲量联行2023年青岛房地产市场回顾及2024年展望》显示,青岛市2023年甲级市场净吸纳量反超乙级,市场需求结构稳定且均衡。青岛办公楼市场整体净吸纳量约为15.8万平方米,其中超过5.0万平方米的面积来自于国企自用需求。排除自用型需求影响外,市场化租赁吸纳的面积中约59%来自甲级办公楼项目,甲级市场净吸纳量自2012年以来首次超过乙级市场,以价换量效果显现。2023年青岛办公楼租赁市场的需求构成中排名前五的行业分别为专业服务、科技互联网、金融业、地产建筑、物流运输,其占比在10%-16%之间不等,与2022年的需求构成相比几乎完全一致,表明由市场需求结构反映出来的经济结构在近两年未见明显起色。整体来看,2023年,青岛市写字楼需求结构较为稳定。

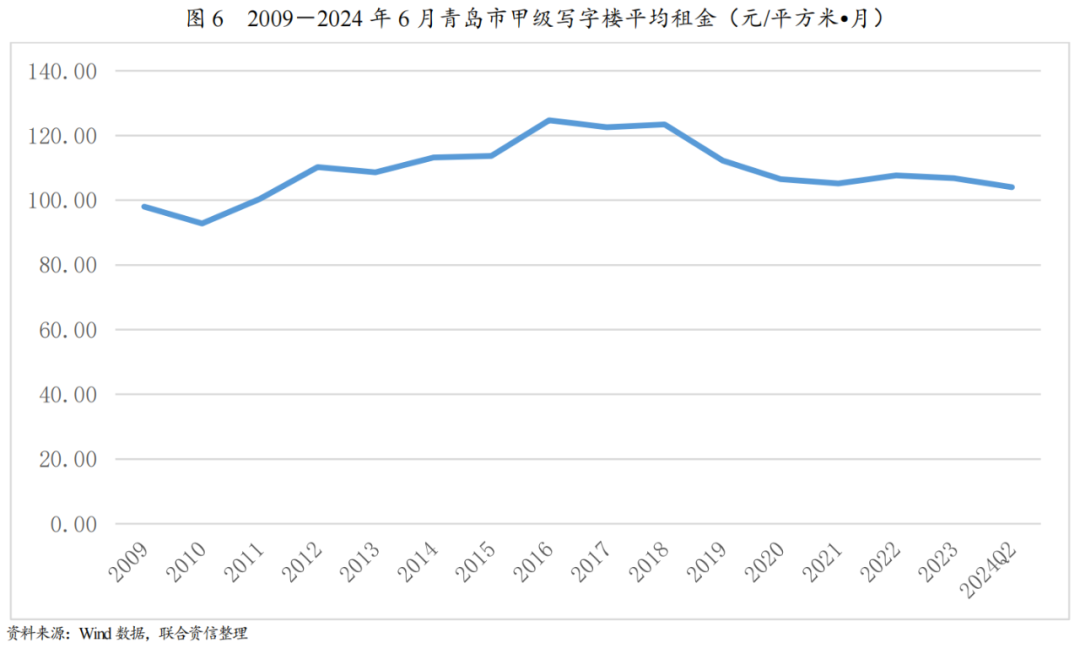

(3)空置率和租金水平

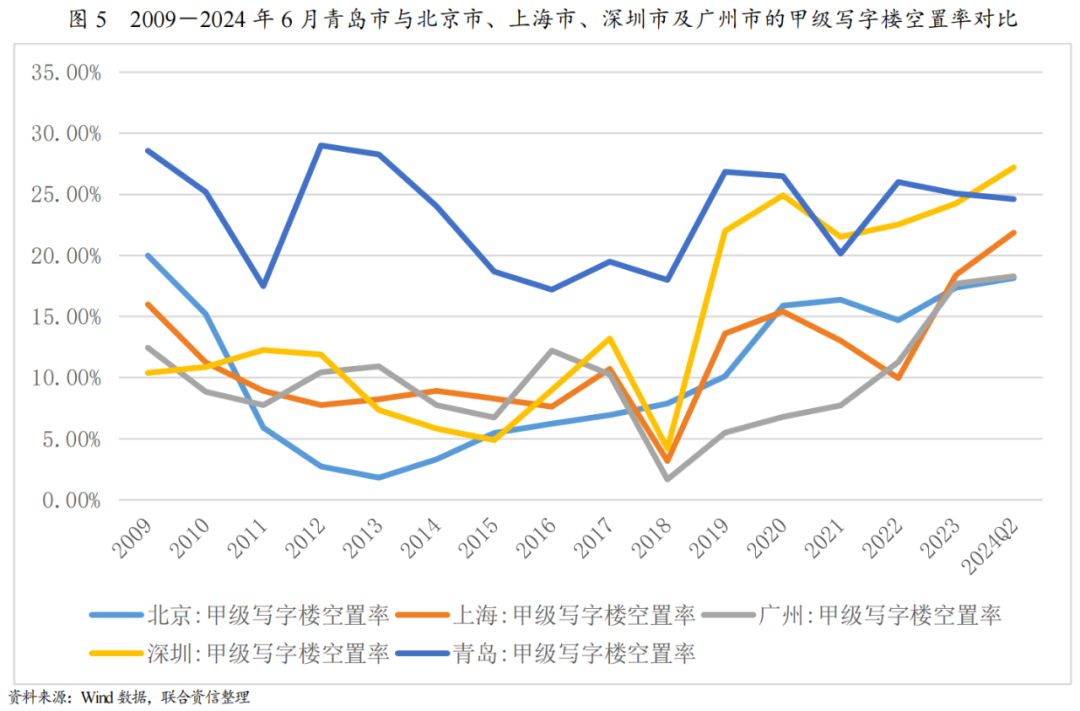

整体看青岛市甲级写字楼市场其空置率高于北上广,且近十五年来主要处于较高水平。

空置率方面,整体看青岛市甲级写字楼市场的空置率近十五年来主要处于较高水平。2009-2023年,除个别年份外,青岛市甲级写字楼市场空置率始终高于北上广深的空置率水平,且大多数年度平均空置率在20%以上。

租金方面,青岛市甲级写字楼市场的租金波动相较于空置率而言更加平缓,整体呈先升后降的趋势。2010-2016年,青岛市甲级写字楼租金水平波动增长,年均复合增长率为5.05%,租金单价于2016年达到峰值124.70元/平方米•月。2016-2024年6月底,青岛市甲级写字楼租金水平波动下降。2020年疫情影响下,为了延缓退租、吸引新租户,业主普遍采取延长免租期、下调租金等刺激政策,青岛市甲级写字楼平均租金同比下调5.06%。 截至2024年6月底,青岛市甲级写字楼平均租金下降至104.02元/平方米•月。总体来看,近些年甲级写字楼平均租金持续下探。

写字楼租赁市场未来运营情况展望

(1)外部环境

近年青岛市人口增速放缓,经济增速达到预期存在一定难度。经济环境方面,《青岛市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》(以下简称“十四五”)提出到2025年,青岛市地区生产总值增长率平均为7%左右,常住人口达到1100万人。2023年青岛市实现地区生产总值15760.34亿元,比上年增长5.63%,未达预期。人口方面,2023年青岛市常住人口1037.15万人,同比增长0.28%,增速低于过去10年青岛市常住人口同比平均增速(1.23%)。自2020年以来,青岛市常住人口同比增速出现明显下滑。一方面,随着青岛市经济增速放缓,劳动力市场逐渐饱和,外来劳动力的迁入速度或将减缓;另一方面,青岛市常住人口出生率近三年呈明显下滑趋势,出生率降低进一步恶化人口趋势。

(2)需求端

受政策支持,青岛市写字楼市场需求有望提升。青岛市“十四五”规划提出,发挥中心城市龙头带动作用,协力构建区域协调发展体制机制,打造世界知名的青岛都市圈,共建胶东经济圈,引领形成“一群两心三圈”发展格局,提升山东半岛城市群综合竞争力。

产业空间布局方面,青岛市“十四五”规划提出,青岛市市南区要传承城市历史文脉,加强历史文化街区保护,统筹东西区域发展,提升总部商务、创新创意、时尚消费等功能,建设转型发展先行区、时尚特质引领区、美好生活典范区、现代治理标杆区;市北区强化城市有机更新、港产城融合,推进国际邮轮母港和“六个千亩”产业集聚区建设,发展新航运、新贸易、新金融,建设国际航运贸易金融创新中心核心区、老城焕新示范区;崂山区坚持三生融合、南北统筹发展,推进开放创新宜业怡居的山海品质城区建设,做强楼宇经济、消费经济、数字经济、海洋经济,建设财富金融、科技创新、旅游度假和生态健康先行区、集聚地。

人才吸引方面,“十四五”规划提出青岛要深入实施人才强市战略和“青岛菁英”人才工程,打造更具竞争力的人才制度体系,全方位引进高端人才,多层次培养青年人才,系统性优化聚才环境。根据《2023引人才促就业——中国城市大数据分析报告》显示,2023年,山东半岛城市群在大学生就业意向城市排名中以位居第六(占比3.05%)、在人才居留意愿排名中位居第五(占比60%)、求职者占比排名第七(占比7.53%)。

(3)供给端

未来青岛市甲级写字楼新新项目的入市将拉升青岛全市甲级写字楼空置率,租金水平或将继续下探。戴德梁行统计数据显示,2024年第二季度青岛市甲级写字楼市场三大核心区域分别为市南区、市北区和崂山区,总存量面积合计178.35万平方米,其中,市南区、市北区和崂山区存量面积分别为74.69、50.85和52.81万平方米;2024年下半年青岛市甲级写字楼市场预计有2个项目入市,分别为天珺中心和海信大厦,供应面积约3万平方米,涉及市北区CBD和市南区CBD区域;未来四年,青岛写字楼市场将有42万平方米的新增供应投放市场,主要集中在市南区CBD区域,新项目的入市将拉升青岛全市甲级写字楼空置率,租金水平或将继续下探。

总结

在国内宏观经济增速放缓、区域人口增长放缓的背景下,青岛市经济增速承压;另一方面,青岛市持续打造世界知名的青岛都市圈,建设胶东经济圈,为其写字楼市场的发展提供了动力来源。未来青岛市新增供给或将持续,写字楼去化压力较大,空置率或将提升。2016年以来,青岛市甲级写字楼市场租金持续下探,目前租金处于2012年以来历史低点,青岛市未来租金水平仍将承压。

上一篇 利率市场日评