欢迎光临中华金融证券!

今天是 2025年06月04日 星期三

关注经济热点

一起实现我们的中国梦

报告概要

福建省作为我国对外开放和文化交流的重要窗口,区位和海洋资源禀赋优势明显,人口城镇化率较高。2023年福建省经济总量在全国排第8位,综合财力居全国中游,对上级补助依赖不大,地方政府债务率水平相对较高。福州都市圈和厦漳泉都市圈建设持续推进,都市圈内协同发展基础设施和产业等领域,都市圈与台湾地区在重点产业领域深化融合发展。

福建省各地级市实力分化明显,福州市和厦门市作为福建省的双引擎,持续保持领跑地位。沿海都市连绵带产业基础较好且经济实力强,其中宁德市受益于锂电新能源和新能源汽车产业快速发展,GDP增速全省最高。各地级市税收收入占一般公共预算收入的比重和财政自给率水平整体有所回升,其中厦门市税收收入占比和财政自给率维持较高水平;政府性基金收入整体呈下降趋势,仅泉州市实现增长;山区城镇发展带地级市财政收入对上级补助收入的依赖度较高。

债务方面,福建省于2023年发行了282亿元的特殊再融资政府债券,并明确遏制隐性债务增量、化解存量,加强到期债务情况分析研判,坚决防范偿债风险,逐步降低债务风险水平等思路。各地级市政府债务余额均持续增长,负债率均有所上升,其中莆田市政府债务率较高。

从城投企业看,一揽子化债方案提出后,2024年1-9月净融资额在各地级市中出现分化,资金向产业结构、资源禀赋更优的沿海城市转移。漳州市、宁德市和南平市发债城投企业债务负担相对较重,南平市发债城投企业债券类融资占比较高;莆田市、泉州市和宁德市城投企业的非标等其他融资占比较高,各地级市城投企业短期偿债指标均有所弱化。莆田市“发债城投企业全部债务+地方政府债务/地方综合财力”指标超过400%。

一、福建省经济及财政实力

1.经济发展状况

福建省区位和海洋资源禀赋优势明显,交通通达性良好,为经济发展奠定基础;经济总量居全国前列,人均GDP以及城镇化率水平均较高。福州都市圈、厦漳泉都市圈、海上丝绸之路核心区等重点区域建设政策助力福建省经济发展。

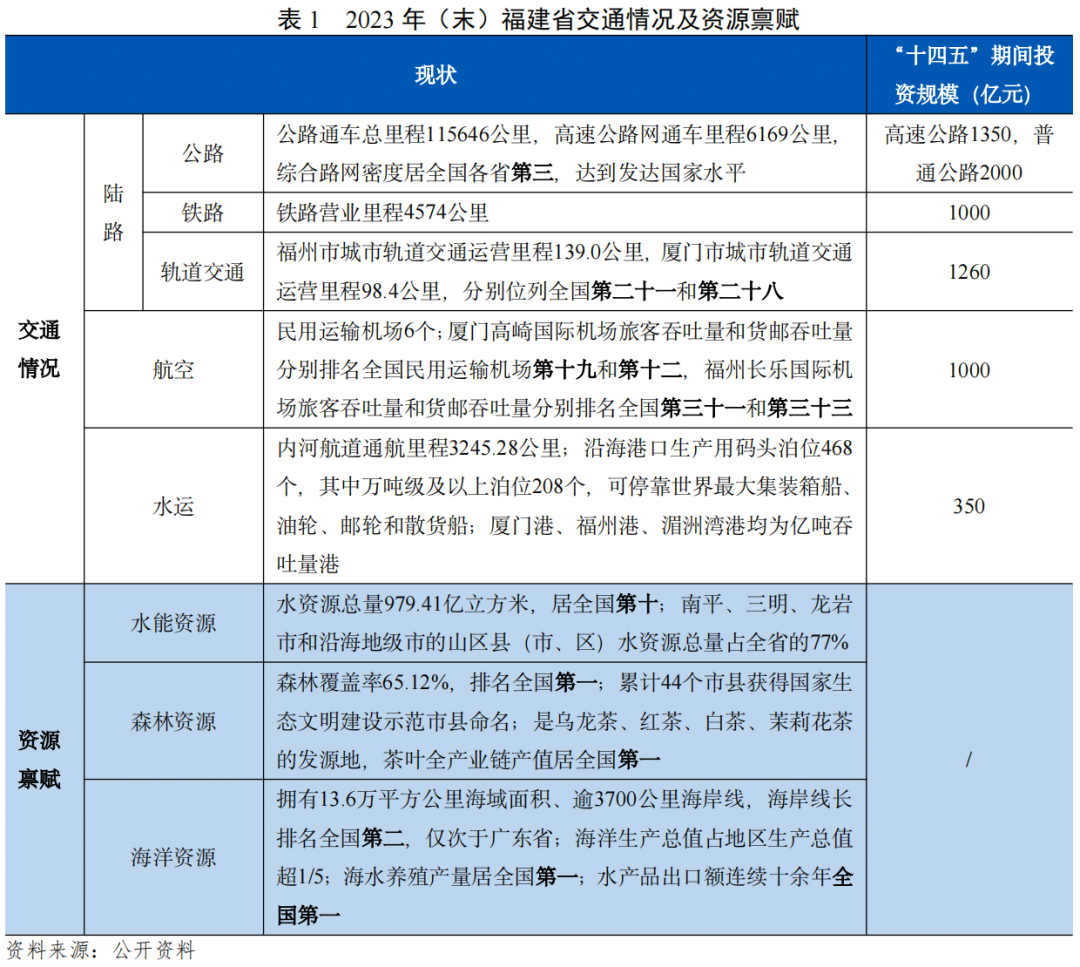

交通及资源禀赋优势明显。福建省位于中国东南部沿海,作为我国对外开放和文化交流的重要窗口,是台胞台企登陆的第一家园,是“海上丝绸之路”的起点。福建省森林及海洋资源丰富,森林覆盖率排名全国第一,海岸线长排名全国第二,海水养殖产量及水产品出口额均排名全国第一。交通方面,根据《福建省“十四五”现代综合交通运输体系专项规划》,“十四五”期间福建省综合交通建设将完成投资8300亿元以上,重点投资于公路项目(达3350亿元)。2021-2023年,福建省完成公路水路交通投资规模连续超千亿元,三年累计投资3097.70亿元。

人口首次净流出,人口城镇化率仍较高。截至2023年末,福建省常住人口较上年末减少5万人至4183万人,位列全国第14名,为近二十年内首次人口净流出。福建省常住人口城镇化率较上年末提高0.93个百分点至71.04%,高于全国城镇化率平均水平(66.16%)。

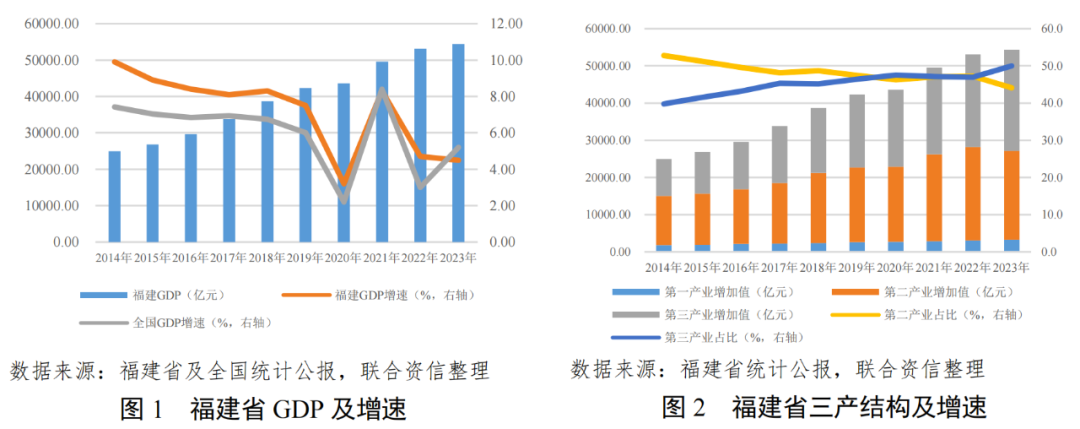

经济总量居全国前列,但经济增速低于全国水平,人均GDP排全国第四位。2023年福建省完成地区生产总值54355.10亿元,在全国各省中排第8位(同上年名次);GDP增速为4.5%,低于全国增速(5.2%)。固定资产投资增速2.5%,规模超两万亿元;社会消费品零售总额增速5.0%,规模超两万亿元;货物进出口总额接近两万亿元,进出口贸易顺差3789.3亿元,“三驾马车”拉动福建省经济增长。2023年,福建省人均GDP为12.99万元,在全国排第4名(同上年名次),仅次于北京市、上海市和江苏省。2024年1-6月,福建省完成地区生产总值26380.48亿元,较上年同期增长5.6%,经济稳步发展。

产业结构进一步优化。福建省产业结构不断优化,2023年福建省三次产业结构由上年的5.8:47.2:47.0调整为5.9:44.1:50.0,二三产业是经济发展的主要支柱。二产方面,依托于丰富的自然资源及便利的交通条件,福建省工业经济不断发展,构成了以电子信息、先进装备制造、石油化工和现代纺织服装等产业为主导的产业体系。2023年,福建省全部工业增加值增长3.4%。三产方面,2023年福建省第三产业增加值27171.01亿元,增长5.2%,其中批发和零售、金融业和房地产业产值相对较高。

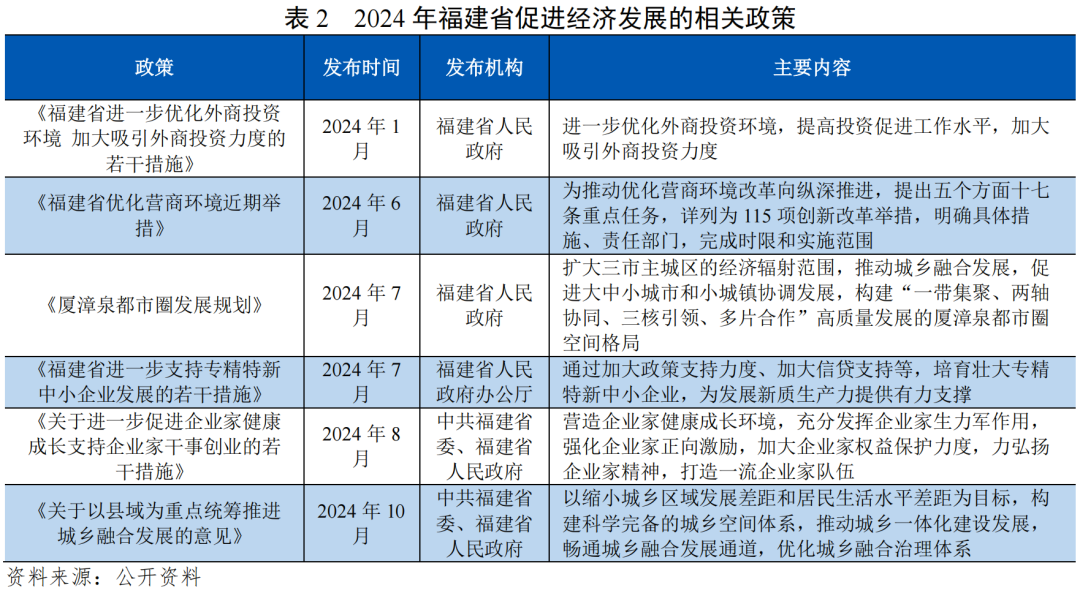

重点区域建设持续推进。福州都市圈[1]和厦漳泉都市圈[2]建设持续推进,都市圈内协同发展基础设施和产业等领域,都市圈与台湾地区在重点产业领域深化融合发展。海洋经济高质量发展是持续拉动福建省经济增长的重要动力,同时海上丝绸之路核心区建设持续推进对外产业、贸易、投资合作。2024年福建省发布一系列细化精准政策,以推动重点产业增长,激发市场经济活力。

2.财政实力及债务情况

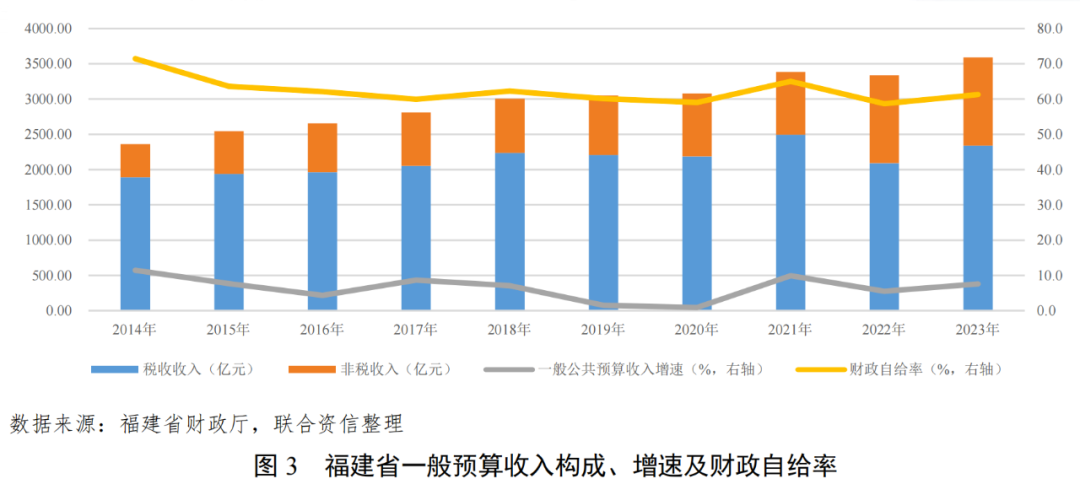

福建省一般公共预算收入规模处于全国中游水平,2023年有所增长,财政收入质量尚可、财政自给率一般;政府性基金收入规模持续下降。福建省综合财力居全国中游,地方政府债务率水平相对较高。

一般预算收入实现增长。2023年,福建省一般公共预算收入为3592.04亿元,全国排名第12位,同口径增长7.6%;税收占比上升至65.20%,一般公共预算收入质量尚可;财政自给率61.30%,财政自给程度一般。

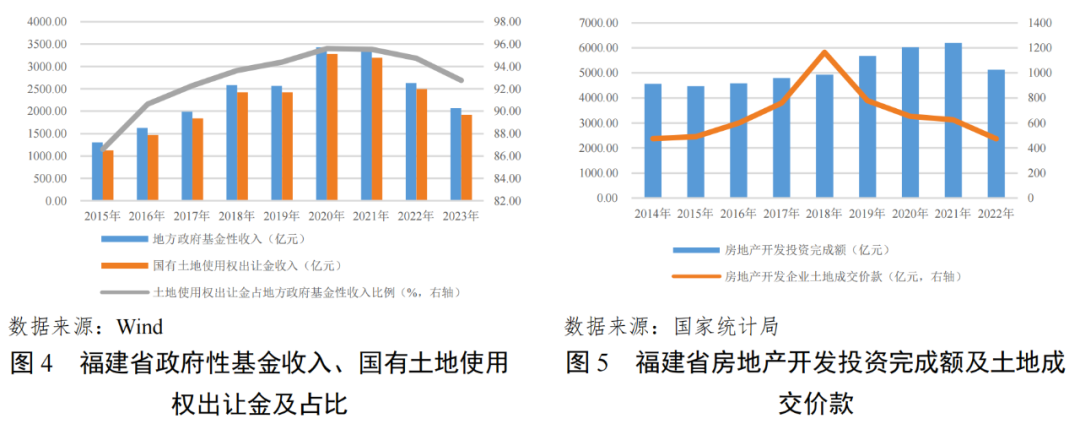

政府性基金收入持续下降。福建省政府性基金收入以国有土地使用权出让收入为主,占比超九成。受房地产市场低迷影响,近几年福建省政府性基金收入规模持续下降,其中2023年同比下降21.3%,实现2070.68亿元政府性基金收入。

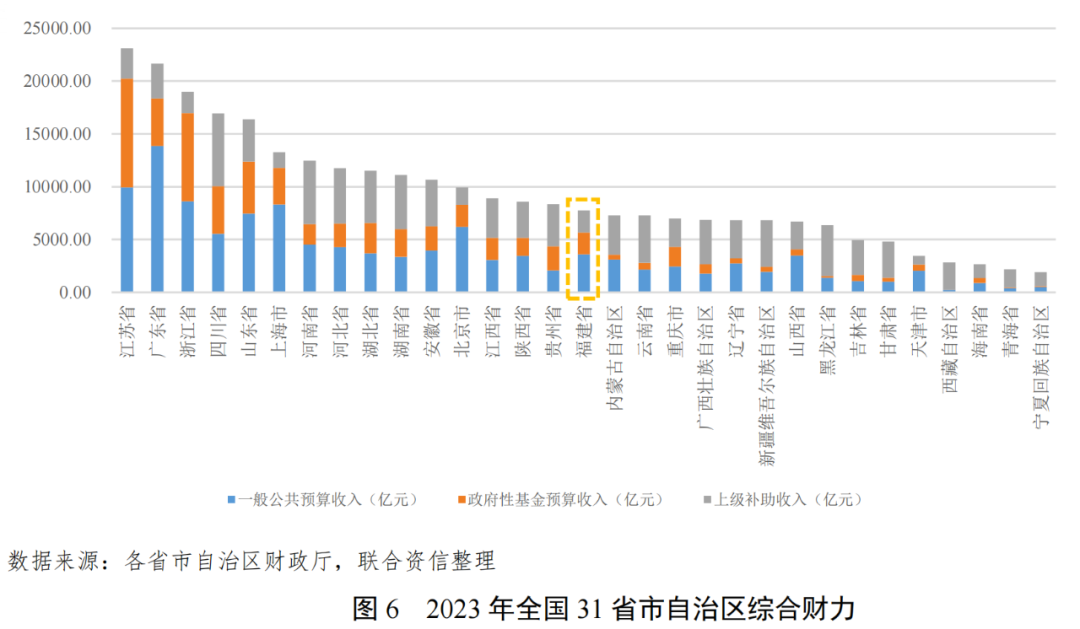

综合财力规模相对稳定,对上级补助依赖不大。2023年,福建省综合财力较上年基本持平,在全国31个省市自治区中排名第16位,居于全国中游。福建省上级补助规模较小,在综合财力高于福建省的省市自治区中,仅有上海市、北京市和浙江省的上级补助收入规模小于福建省。

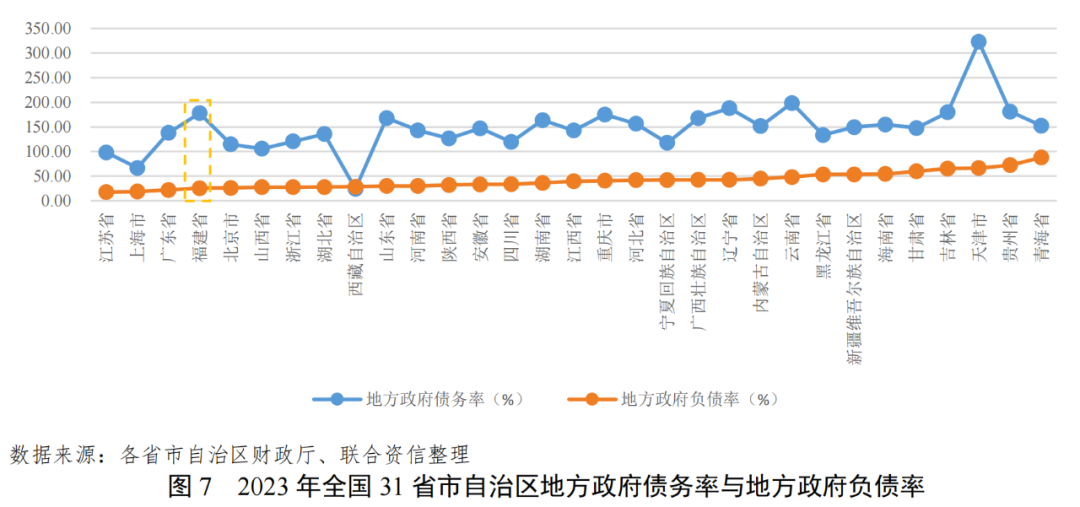

地方政府债务率水平相对较高。2023年,福建省地方政府债务率(地方政府债务余额/综合财力*100%)和地方政府负债率(地方政府债务余额/GDP*100%)分别为177.95%和25.41%,在31省市自治区中分别排名第26位和第4位(按照从低到高排序)。

二、福建省各地级市经济及财政实力

1.各地级市经济发展状况

各地级市经济实力分化明显,沿海都市连绵带地级市人口集中且产业基础较好,经济实力明显强于山区城镇发展带地级市。宁德市锂电新能源、新能源汽车产业发展快速,带动其GDP增速全省最高。

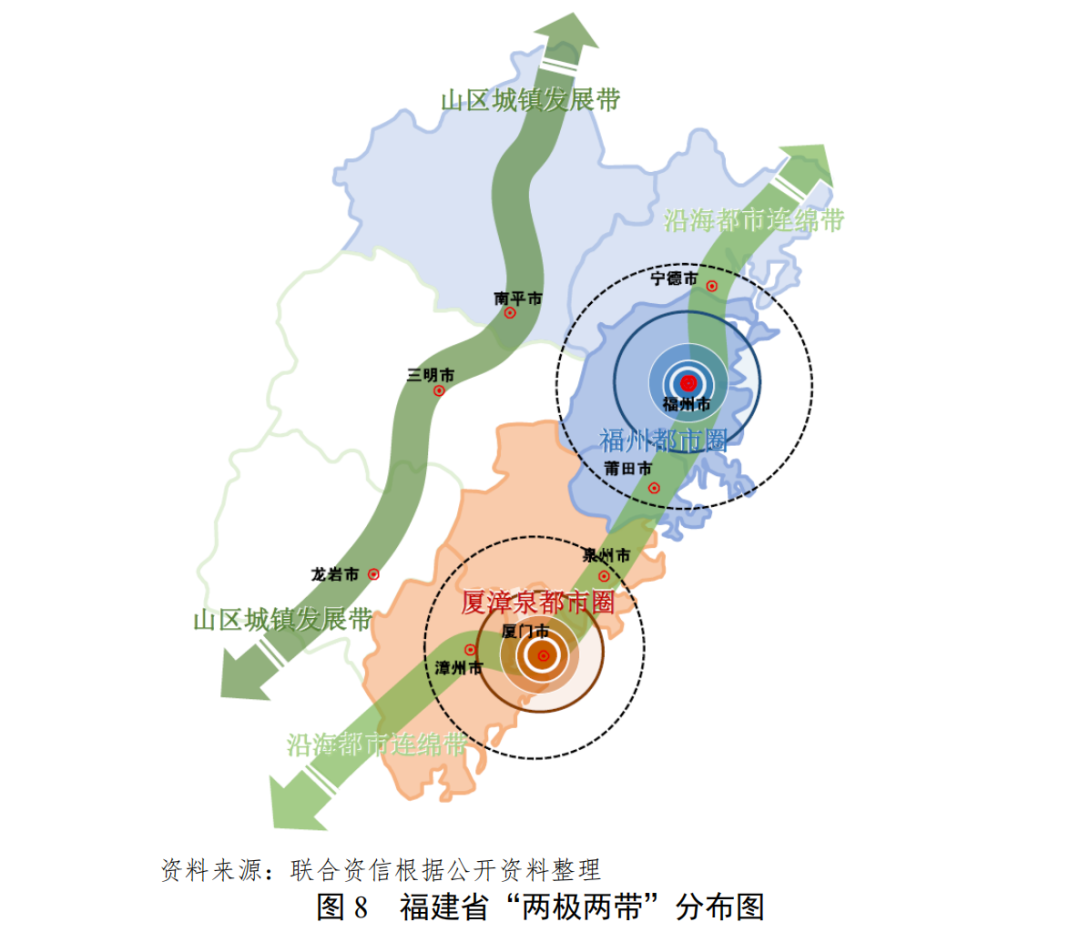

福建省下辖福州市、厦门市(国家计划单列市)、泉州市、漳州市、龙岩市、莆田市、宁德市、三明市和南平市9个地级市,全省以福州都市圈和厦漳泉都市圈为两极,沿海都市连绵带[3]和山区城镇发展带[4]为两带。

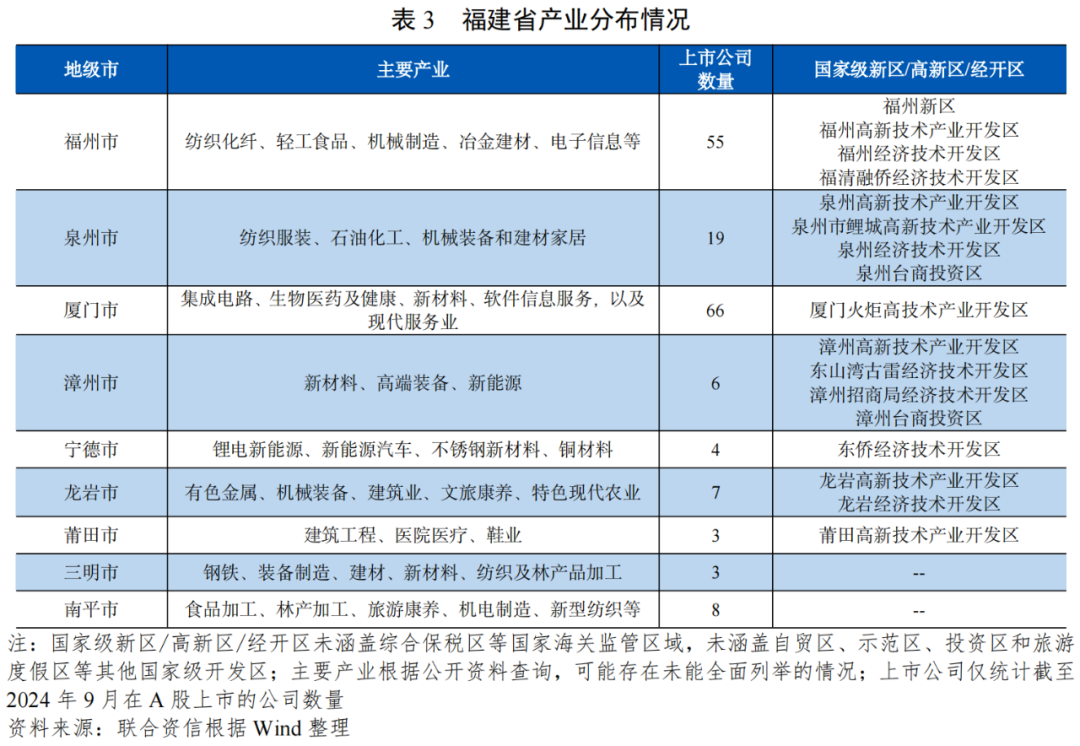

福州市、厦门市、泉州市和宁德市产业基础较好。从产业分布来看,福建省为国内重要的工业生产基地,各地级市依托自身资源优势等发展相关产业。福建省拥有1个国家级新区、17个国家级高新区/经开区和50个省级开发区,以及A股上市公司171家。

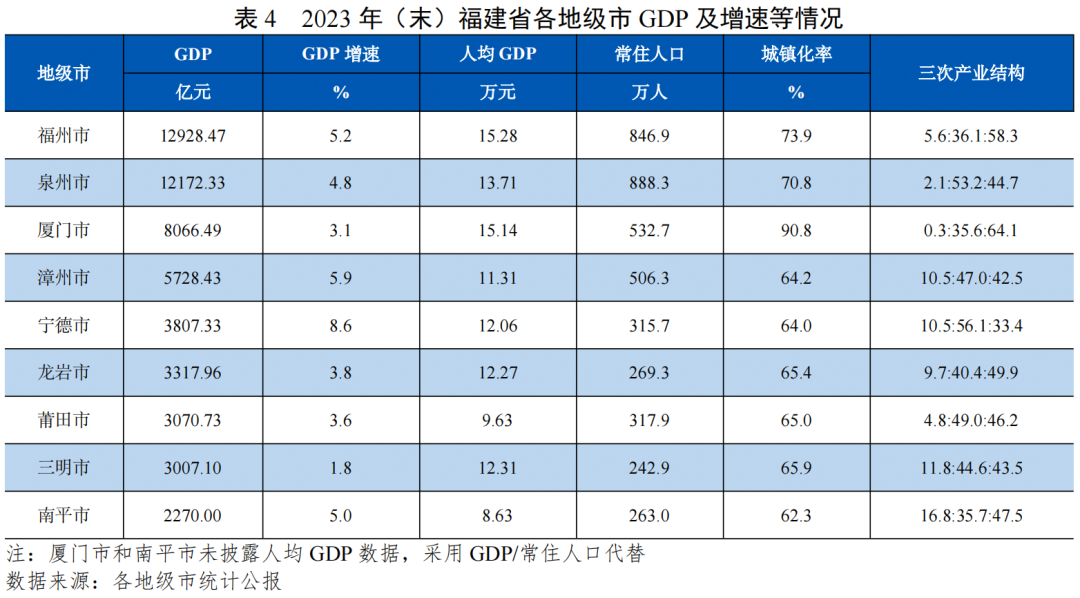

沿海都市连绵带地级市经济实力明显强于山区城镇发展带。从GDP规模看,沿海地级市经济实力明显强于内陆地级市,其中,福州市作为全省的政治经济文化中心,受益于强省会战略的实施,经济保持较快发展,GDP占全省经济总量超1/5;泉州市工业基础良好,轻工业发达,民营经济活跃,GDP占全省经济总量超1/5;厦门市旅游及科教资源丰富,先进制造业和现代服务业发展迅速,GDP居全省第三位;宁德市受益于两个千亿产值锂电新能源和新能源汽车的快速发展,GDP增速全省最高。

各地级市人均GDP均处于较高水平。从人均GDP来看,除南平市外,福建省其他地级市人均GDP均高于全国平均水平(8.94万元),福州市、厦门市和泉州市人均GDP在福建省处于较高水平。

人口集中于沿海都市连绵带,厦门市城镇化水平最高。福建省常住人口主要集中在福州市、泉州市、厦门市和漳州市,合计约占全省常住人口的66%。厦门市城镇化率最高,达90.8%。

2.各地级市财政实力及债务情况

(1)财政收入情况

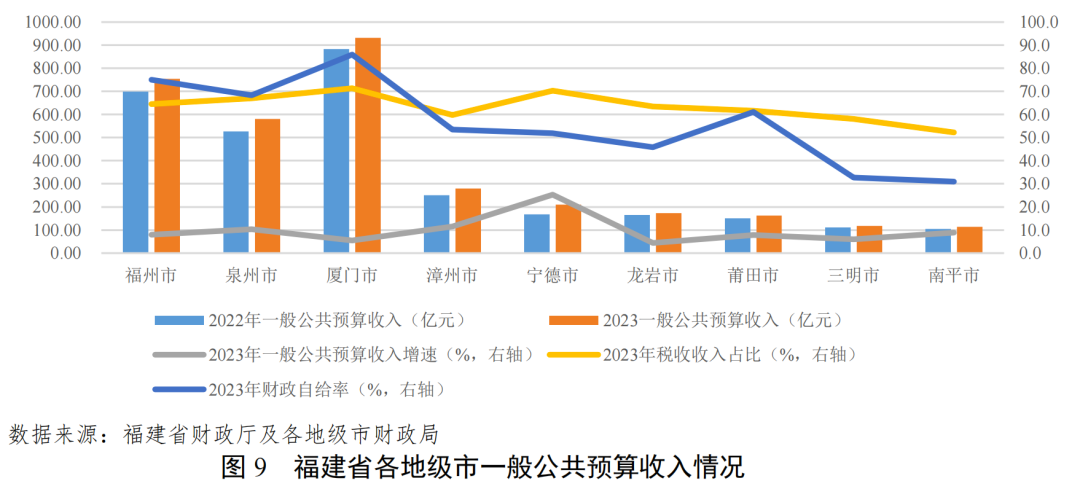

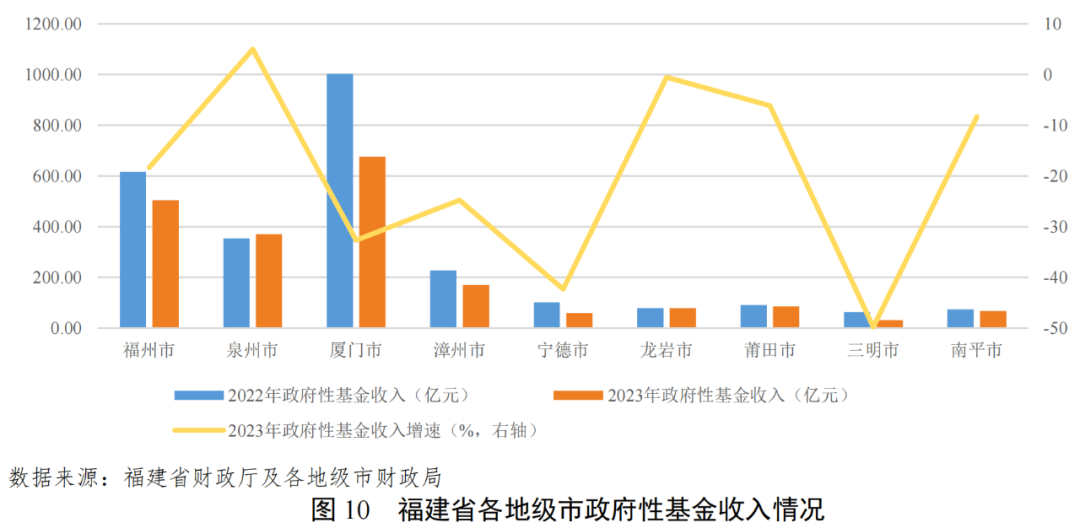

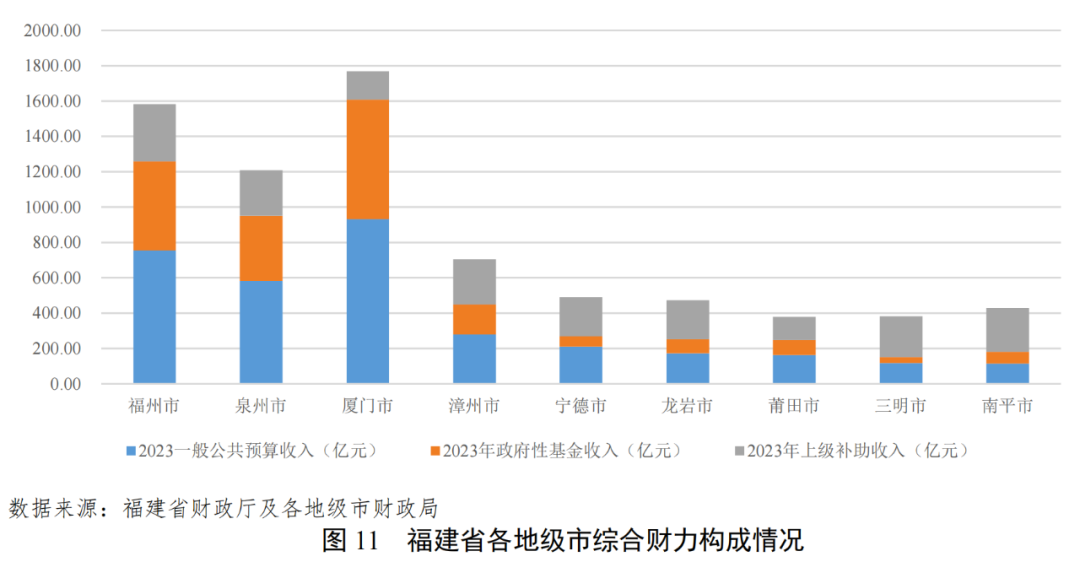

各地级市一般公共预算收入规模明显分化,厦门市、福州市和泉州市一般公共预算收入规模远超其他地级市。各地级市税收收入占一般公共预算收入的比重和财政自给率水平整体有所回升,其中厦门市税收收入占比和财政自给率维持较高水平。

在经济发展的带动下,厦门市、福州市和泉州市一般公共预算收入均超过500亿元,且远高于其他地级市。从一般公共预算收入构成看,厦门市税收收入占比相对较高,其他各地级市2023年税收收入占比均有所上升。从财政自给率看,2023年福建省各地级市财政自给率均有所回升,厦门市财政自给率在85%以上,为全省最高水平;南平市财政自给率约31%,为全省最低。

福建省大部分地级市政府性基金收入规模有所下降,仅泉州市实现增长。福建省各地级市政府性基金收入规模分化明显,厦门市、福州市和泉州市政府性基金收入规模合计占福建省政府性基金收入的75.87%。受房地产行业深度调整影响,2023年福建省大部分地级市政府性基金收入规模同比下降,但泉州市实现5.0%的增幅。

山区城镇发展带地级市财政收入对上级补助收入的依赖度较高。从上级补助收入规模来看,福州市获得上级补助收入规模超300亿元,三明市和南平市上级补助收入在综合财政收入中占比均过半,主要为对天然气、水电、农业等的补贴和对欠发达地区的扶贫补助。

(2)债务情况

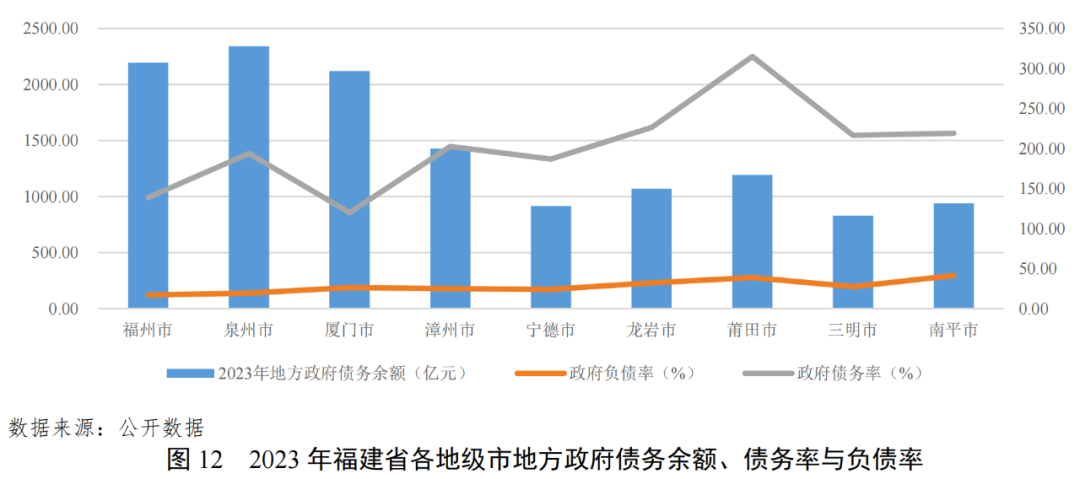

福建省各地级市政府债务余额均持续增长,负债率均有所上升,莆田市政府债务率较高。

福建省各地级市政府债务余额均持续增长,其中泉州市、福州市和厦门市政府债务余额规模较大,截至2023年末合计占全省政府债务余额比重为51.09%。政府负债率方面,福建省各地级市政府负债率均有所上升,但均低于42%。政府债务率方面,厦门市及福州市政府债务率分别为119.97%和138.81%,处于福建省内相对较低水平,莆田市政府债务率高于300%,其余地级市政府债务率处于180%~230%之间。

债务管控方面,2023年7月,中央政治局会议明确指出“要有效防范化解地方债务风险,制定实施一揽子化债方案”,此后化债文件及配套打补丁文件陆续出台。同年10月,福建省发行了282亿元的特殊再融资政府债券,“一揽子化债方案”持续推进。《关于福建省2023年预算执行情况及2024年预算草案的报告》指出,福建省已经进入偿债高峰期,部分市县到期债券本息占财力比重较高,还本付息压力较大。福建省加强到期债务情况分析研判,加强全口径债务统计监测和分析,开展债务风险等级评定和预警通报,健全考核问责机制,督促各地做好偿债资金安排,坚决防范偿债风险;抓实隐性债务风险化解工作,遏制隐性债务增量、化解存量;建立健全防范化解地方政府债务风险的长效机制,抓好一揽子化债方案落实;推进重点地区统筹各类资金资产资源,落实“一地一策”化债,逐步降低债务风险水平。

三、福建省城投企业偿债能力

1.城投企业概况

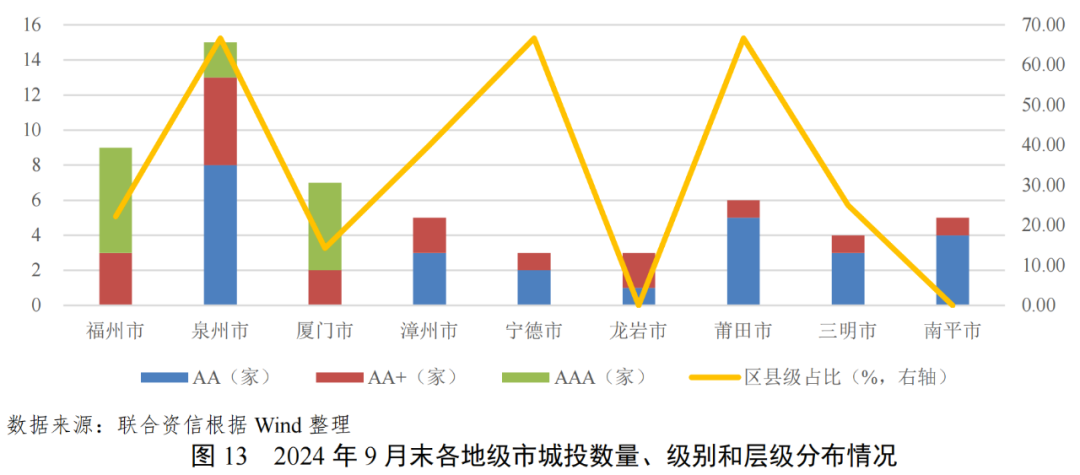

泉州市为发债城投企业最多的地区,福建省发债城投企业主体信用级别以AA和AA+为主,AAA级别城投企业集中在福州市、厦门市和泉州市。

截至2024年9月末,福建省内有存续债券的城投企业共57家,其中地市级城投企业35家、区县级城投企业22家。从各地级市发债城投企业数量看,泉州市发债城投企业数量最多,为15家;其次为福州市和厦门市,分别为9家和7家;其他各地级市发债城投企业数量均在6家及以下。从级别分布看,最新主体级别为AAA的城投企业共13家,分布在福州市、厦门市和泉州市;AA+和AA城投企业分别为18家和26家。

2.城投企业发债情况

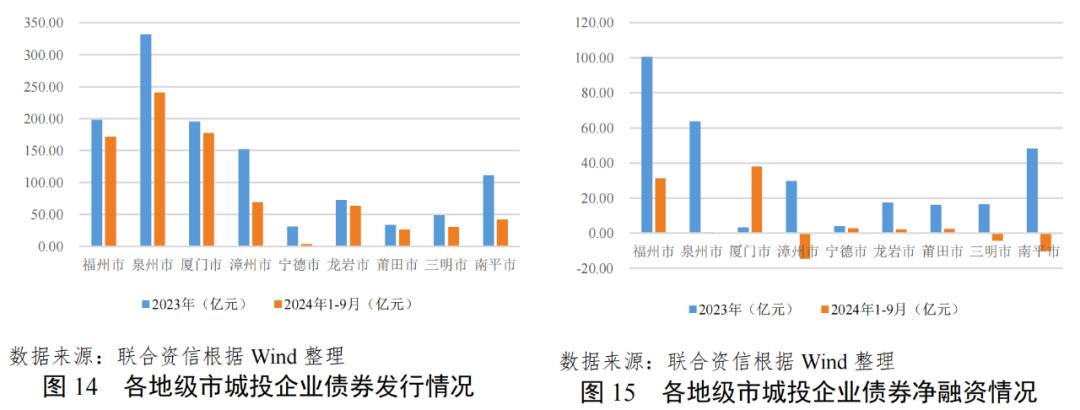

2024年1-9月,净融资额在各地级市中出现分化,多数地级市债券融资表现为净融入,福州市、厦门市、龙岩市和莆田市债券发行规模均超过上年同期,其中厦门市和福州市净融入规模较大,漳州市、南平市和三明市净融资为负。

2023年,福建省共有50家城投企业发行债券,发行数量合计201只,规模为1175.15亿元,债券发行数量和规模同比均变动不大。福建省发债城投企业主要集中在泉州市、福州市和厦门市,发债规模合计占全省的61.71%。2024年1-9月,福州市、厦门市、龙岩市和莆田市债券发行规模均已超过上年同期水平。

2023年,各地级市债券融资均表现为净融入,其中福州市和泉州市合计净融资额占福建省比重超50%。2024年1-9月,漳州市、南平市和三明市净融资为负,其他各地级市均为净融入,厦门市和福州市净融入规模较大。

3.城投企业偿债能力分析

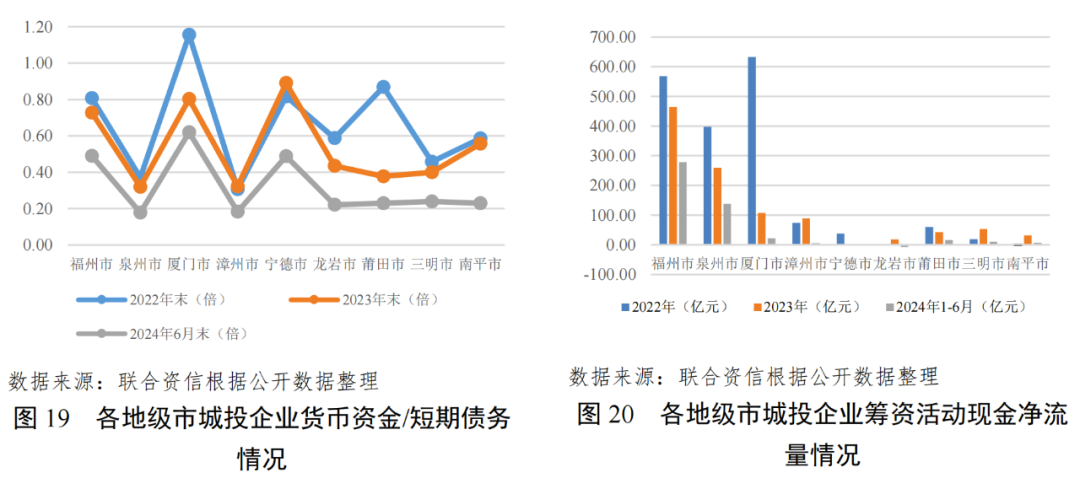

漳州市、宁德市和南平市发债城投企业债务负担相对较重。南平市发债城投企业债券类融资占比较高,2025年或将面临较大的债券集中偿付压力;莆田市、泉州市和宁德市发债城投企业的非标等其他融资占比较高。各地级市城投企业短期偿债指标均有所弱化,宁德市和龙岩市2024年上半年筹资活动现金流表现为净流出,需关注其区域融资环境及区域内城投企业的再融资情况。

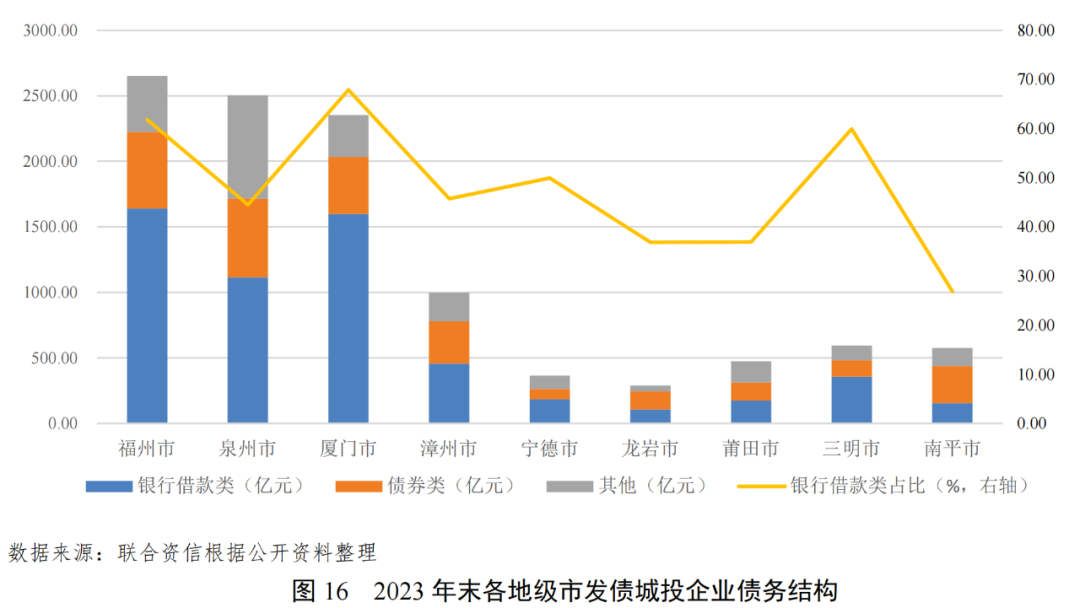

截至2023年末,福州市、泉州市和厦门市城投企业全部债务规模均在2500亿元左右,其余各地级市发债城投企业全部债务规模均在1000亿元以下。债务结构方面,厦门市、福州市和三明市城投企业的银行借款类融资占比均超过50%;南平市城投企业的债券类融资占比接近50%;莆田市、泉州市和宁德市城投企业的非标等其他融资占比较高,超过25%,厦门市最低,约为13%。

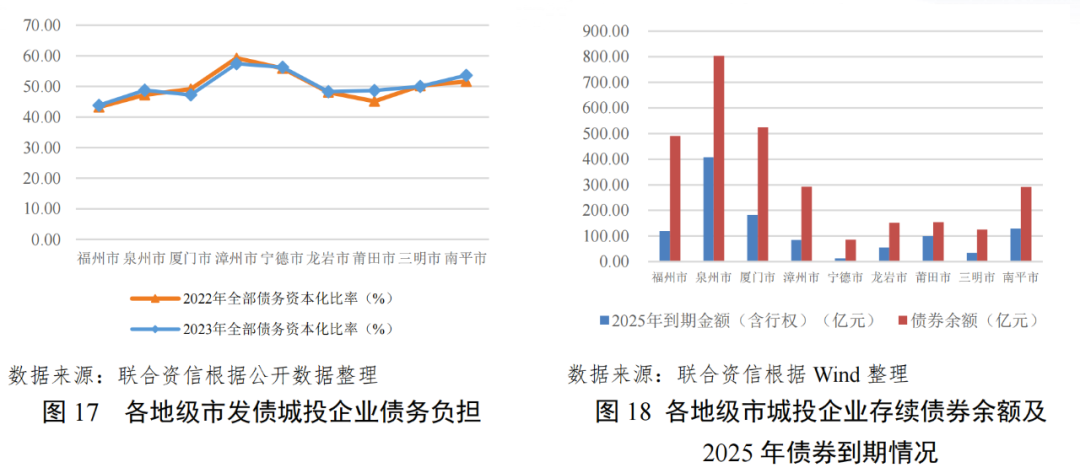

债务负担方面,截至2023年末,漳州市、宁德市和南平市发债城投企业全部债务资本化比率超50%,债务负担相对较重。债券集中兑付方面,2025年,福建省发债城投企业到期债券(在考虑行权的情况下)规模为1124.06亿元,其中泉州市、厦门市、福州市和南平市城投企业2025年债券到期/行权规模超过百亿元,存在一定的债券集中偿付压力。

短期偿债能力方面,福建省各地级市发债城投企业货币资金对短期债务的覆盖倍数呈不同程度的下降。2023年末,各地级市发债城投企业货币资金对短期债务的覆盖倍数均小于1,2024年6月末泉州市和漳州市覆盖倍数在0.20倍以下,龙岩市、莆田市、三明市和南平市覆盖倍数亦较低。再融资方面,2023年及2024年上半年福建省多数地级市发债城投企业筹资活动现金流整体表现均为净流入,其中福州市发债城投企业筹资活动现金流入量规模最大,但宁德市和龙岩市2024年上半年筹资活动现金流表现为净流出。

4.各地级市财政收入对发债城投企业债务的支持保障能力

福建省各地级市(发债城投企业全部债务+地方政府债务)/综合财力中莆田市最高,超过400%,厦门市、宁德市和龙岩市相对较低。

[1]福州都市圈由以福州市为中心、紧密联系周边城市共同组成,主要包括福州、莆田两市全域,宁德市蕉城区、福安市、霞浦县、古田县,南平市延平区和建阳区、建瓯市部分地区,及平潭综合实验区。

[2]厦漳泉都市圈包含厦门、漳州、泉州三个设区市除华安县、永春县、德化县以外的区域。

[3]沿海都市连绵带由北向南包括宁德市、福州市、莆田市、泉州市、厦门市和漳州市。

[4]山区城镇发展带由北向南包括南平市、三明市和龙岩市。