欢迎光临中华金融证券!

今天是 2025年06月04日 星期三

关注经济热点

一起实现我们的中国梦

从统一到分化又或到统一

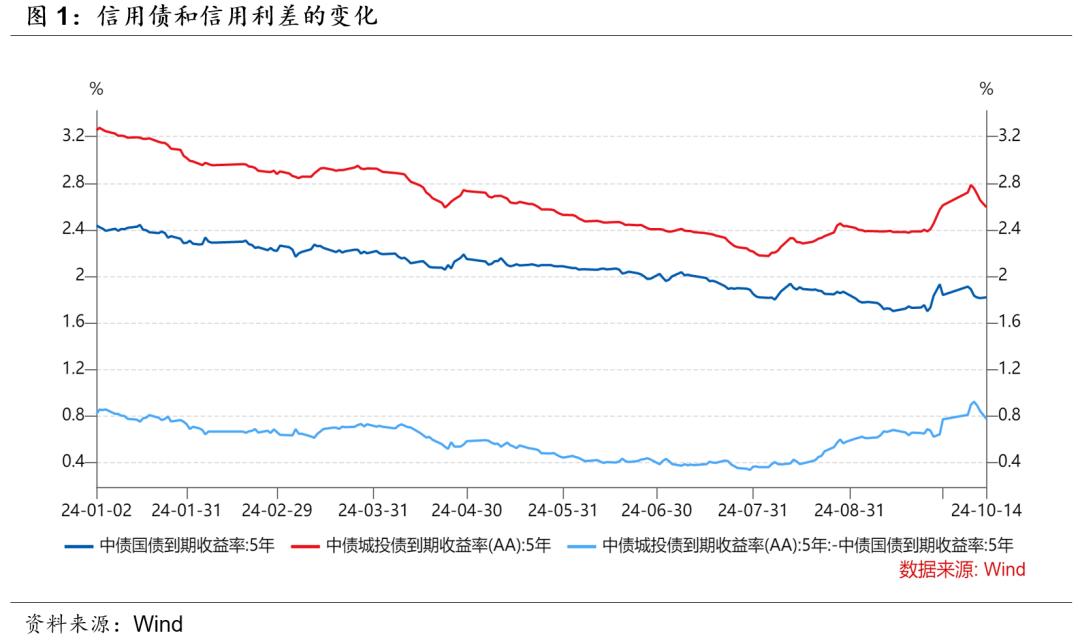

今年以来,8月份是较为明显的分水岭,在8月份之前,利率债和信用债利率均同步下降,而且信用债利率下行更快,导致信用利差大幅压缩。信用强于利率债的逻辑在于:经济悲观预期下,资产荒压力更大,并且伴随着银行理财和债券基金的扩张,信用债的投资需求增加。但8月份以后,信用债开始出现调整,主要是因为信用利差压缩到极致低位,后来叠加9月份政策放松,市场对经济悲观预期缓和,股市反弹,固定收益类理财被赎回,信用债利率大幅反弹。本周财政政策明朗之后,信用债利率又开始大幅下行,并且强于利率债。实际上,今年以来,信用和利率走出了从统一行情到分化行情。

后期,我们认为利率债和信用债走势将继续分化:

从利率债角度看,伴随着各项刺激经济的政策逐步落地,市场也将继续修复对经济的悲观预期。实际上,最近公布的9月份宏观数据依然低迷,但利率债特别是长端利率表现较为平淡,说明市场已经充分反映了经济悲观预期。因此,后期一旦经济改善更为明确,长期利率债利率面临反弹的压力。

从信用债而言,地方政府化债的力度加大,意味着信用特别是城投的信用风险进一步降低,城投的稀缺性进一步增强。叠加8月份以来大幅调整,信用利差也回升到年内高位,所以信用债表现会比利率债更好。而且某种程度上讲,地方化债力度越大,意味着经济悲观预期改善的越快,那么信用特别的城投债和利率债的分化也会更大。因此,最近这个阶段,体现的就是信用债强于利率债的分化。

当然,这里还有一个问题需要注意,不管信用和利率债,最终都取决于经济基本面,流动性等因素。如果经济基本面持续改善,那么基本面的改善对信用和利率债都可能变成压力,因为如果经济基本面持续改善,利率债利率面临上行的压力,而股市也会表现更好,银行理财和债券基金的赎回压力也会持续,这又会导致信用债利率的反弹。

因此,目前市场只是对经济悲观预期修复了一些,还没有看到经济改善的迹象,那么信用债强于利率债,两者出现分化。如果后期经济改善可以得到验证,信用和利率债的分化又会走向统一,都会面临调整的压力。

朱德健 SAC:S0360622080006