欢迎光临中华金融证券!

今天是 2025年07月20日 星期天

关注经济热点

一起实现我们的中国梦

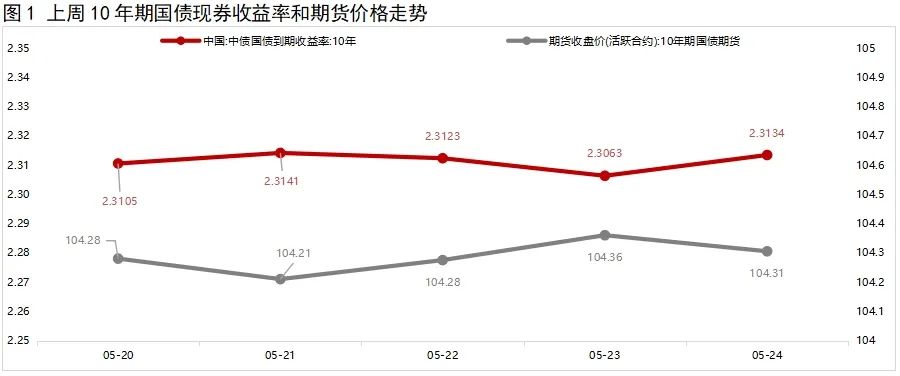

上周债市表现平淡,长债收益率波动小幅上行。上周一(5月20日)至周三,资金面主导下,债市先走弱后转暖。周四,尽管台海军演事件压制市场风险偏好、国家发改委等四部门发布通知提及“在保持商业银行净息差基本稳定的基础上,促进社会综合融资成本稳中有降”等因素利多债市,但受一线城市地产政策放松传闻再起影响,债市仍小幅回调。周五,午后资金面因税期扰动再度收敛,叠加地方债供给压力将至,市场对跨月资金面有所担忧,债市延续弱势。全周看,上周债市偏弱震荡,长端利率波动小幅上行。短端利率方面,上周税期对资金面有所干扰,推动短端利率上行,且上行幅度超过长端,收益率曲线小幅走平。

本周债市料仍将偏弱震荡。短期来看,政府债券供给增加、房地产利好政策密集释放、基本面数据向好等因素对债市影响偏不利。其中,本周将公布5月PMI数据,高频数据显示,当前出口形势向好,外需在全球电子行业周期上行带动下继续回暖,同时国内制造业投资和基建投资保持较快增长水平,对制造业供需两端有所拉动,预计5月PMI数据仍将处于扩张区间,对债市情绪或有所扰动。同时,从资金面来看,本周政府债券放量发行,叠加跨月在即,资金面将延续边际收敛,这将带动短端利率继续上行。由此,预计本周债市仍将偏弱震荡,但欠配压力下长端利率上行空间有限,短端利率上行幅度或大于长端,收益率曲线料继续走平。

一、转债聚焦

1.1 二级市场

上周债市偏弱震荡,长端利率波动小幅上行。全周看,10年期国债期货主力合约累计下跌0.08%;上周五10年期国债收益率较前一周五上行0.57bps,1年期国债收益率较前一周五上行3.02bps,期限利差有所收窄。

5月20日:周一,地缘政治因素推升避险情绪,债市延续暖势,但尾盘资金面收紧,引发债市回调。全天看,当日银行间主要利率债收益率普遍小幅上行,10年期国债收益率上行0.28bps;国债期货各期限主力合约集体收涨,10年期主力合约涨0.22%。

5月21日:周二,早盘债市延续震荡走弱,午后随资金面逐渐宽松,债市小幅回暖。全天看,银行间主要利率债收益率有所分化,短端下行,中长端小幅上行,其中,10年期国债收益率上行0.36bps;国债期货各期限主力合约全线下跌,10年期主力合约跌0.07%。

5月22日:周三,受资金面边际转松提振,债市回暖。当日银行间主要利率债收益率普遍小幅下行,其中,10年期国债收益率下行0.18bps;国债期货各期限主力合约集体上涨,10年期主力合约涨0.10%。

5月23日:周四,受演习事件影响,市场避险情绪升温,加之国家发改委等四部门发布通知提及“在保持商业银行净息差基本稳定的基础上,促进社会综合融资成本稳中有降”,早盘债市大幅回暖,但午后关于一线地产政策放松传闻再起,债市转弱。全天看,银行间主要利率债收益率有所分化,短端上行,中长端小幅下行,10年期国债收益率下行0.60bps;国债期货各期限主力合约集体收涨,10年期主力合约涨0.08%。

5月24日:周五,午后资金面收敛,叠加下一周地方债发行规模大幅增加,市场对跨月资金面有所担忧,债市持续走弱。全天看,当日银行间主要利率债收益率普遍上行,10年期国债收益率上行0.71bps;国债期货各期限主力合约全线下跌,其中,10年期主力合约跌0.08%。

1.2 一级市场

上周共发行利率债59只,环比增加15只,发行量7063亿,环比增加1348亿,净融资额5180亿,环比大幅增加4489亿。分券种看,上周国债、政金债发行量环比增加,而地方债发行量环比减少;国债、政金债净融资额环比均大幅增加,而地方债净融资额环比减少。

上周利率债认购需求整体尚可:共发行5只国债,平均认购倍数为3.39倍;共发行18只政金债,平均认购倍数为3.50倍;共发行36只地方政府债,平均认购倍数为22.29倍。(上周利率债发行情况详见附表1-3)

二、重要事件

5月LPR报价保持不变,符合市场预期。5月20日,全国银行间同业拆借中心公布新版LPR报价:1年期品种报3.45%,与上月持平;5年期以上品种报 3.95%,上月为3.95%。

5月两个期限品种的LPR报价保持不变,符合市场普遍预期,首先,LPR报价由MLF操作利率和报价加点共同决定。5月MLF操作利率不变,意味着当月LPR报价基础保持稳定。其次,当前银行间流动性偏于充裕,同时4月以来,又有一批中小银行在下调存款利率,监管部门也在叫停“手工补息”等高息揽储现象,这意味着近期银行各类资金成本都在不同程度下降,但报价行缺乏下调报价加点的动力。展望未来,受物价水平偏低影响,当前实体经济实际融资成本仍偏高,着眼于提振宏观经济总需求,未来LPR报价仍有可能跟进MLF利率下调。

美国5月Markit综合PMI创两年新高,价格指数回升。标普全球公布的数据显示,美国5月Markit PMI数据全线好于预期。5月制造业PMI初值50.9,创两个月新高,预期49.9,4月前值为50;服务业PMI初值54.8,创12个月新高,预期51.2,4月前值为51.3;综合PMI初值54.4,为2022年4月以来的最高水平,预期51.2,4月前值为51.3。其中,市场高度关注的通胀类数据方面,工厂投入价格上涨速度为2022年11月以来最快,服务提供商的支付价格和接收价格也有所上升。综合PMI数据中,衡量投入品价格的指标升至去年9月以来的第二高水平,同时,衡量收取费用的价格指标也有所上升。最新的PMI数据表明,美国经济的整体需求是颇具弹性的,这使得通胀难以降温,这也支撑美联储计划在更长时间内将利率保持在较高的水平。

三、实体经济观察

上周生产端高频数据窄幅波动,其中,高炉开工率、半钢胎开工率、日均铁水产量均与前周持平,而石油沥青装置开工率略有回升。从需求端来看,上周出口集装箱运价指数CCFI大幅上涨,而BDI指数、进口干散货运价指数CDFI下跌;上周30大中城市商品房销售面积小幅回落。通胀方面,上周猪肉价格明显上涨,大宗商品价格也多数上涨,其中,铜价、螺纹钢价格均上涨,而原油价格继续下滑。

四、上两周流动性观察

附表

本文作者 | 研究发展部 冯琳 瞿瑞