欢迎光临中华金融证券!

今天是 2025年06月04日 星期三

关注经济热点

一起实现我们的中国梦

票据转贴

今日资金面整体偏紧,票据市场交投冷清。早盘机构卖出需求陆续释放,买方趁势提价收票,双边交投集中在长期,票价整体窄幅上涨。临近午盘,部分足月国股成交已触及2.20%;午后市场维持供大于求之势,买方继续提价收票但卖方跟进意愿略显不足,票价整体持稳未见明显波动。

同业存单

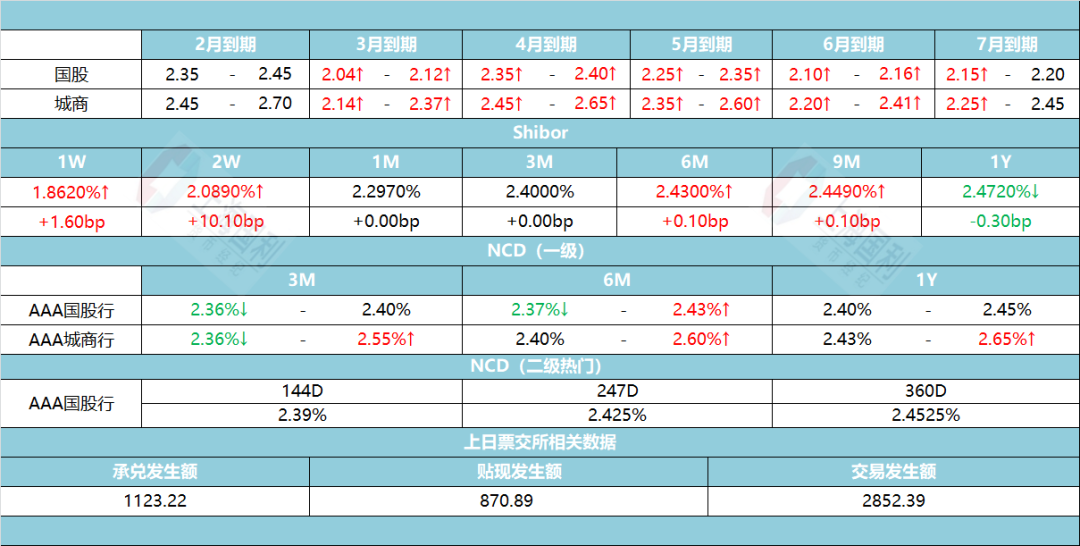

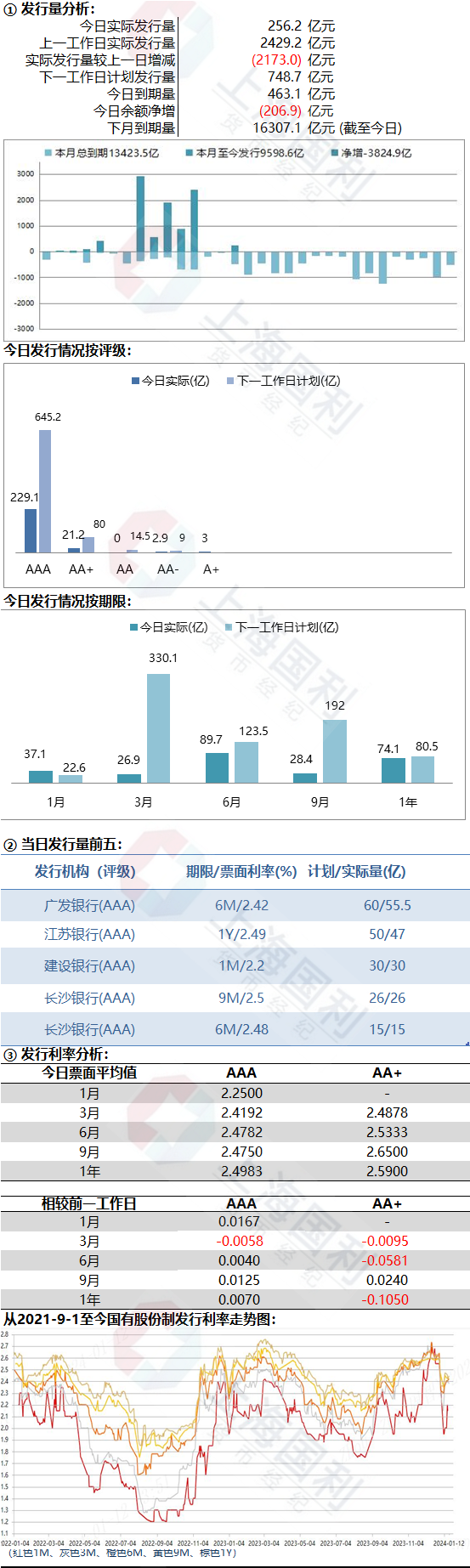

● 一级日评:

今日一级,MLF虽超量续作,但是整体发行价格没有受到太大影响,基本与上周持平,甚至有所上扬,整体交投清淡。1M到期日依旧落在春节假期,受到期日影响整体交投清单,股份制2.10%到2.2%未有募集,个别城商提价2.3%附近有少量成交。3M大行2.4%有少量需求,股份制2.41%提价需求冷清。6M个别股份制在提价2.43%后募集量有所增加,城商在2.48%到2.5%附近需求寥寥。9M个别股份制提价2.44%后,需求不断增多,甚至破百,城商在2.5%附近需求良好。1Y大行国股提价积极,但提价到2.45%也并未引起买盘兴趣。

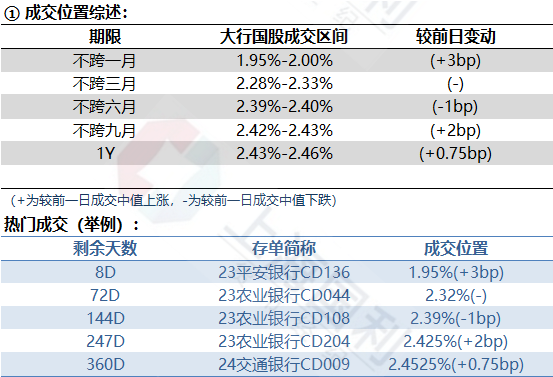

● 二级日评:

今日二级市场整体交投活跃,各期限收益窄幅震荡。月内国股大行成交1.95%~1.98%的位置,城商行成交在2.00%附近,早盘成交大量,交投活跃。春节前成交在2.29%~2.30%前后,不跨次年第一季度大行国股成交在2.32%~2.33%的位置,城商行成交在2.35%前后。四月底之前成交在2.40%~2.41%附近;五月到期成交在2.41%~2.42%附近;不跨六月底的大行国股2.39%~2.40%频繁成交,买盘关注较高。不跨第三季度的国股大行成交在2.42%~2.43%附近,城商行大多成交2.45%~2.46附近%。不跨第四季度的国股大行成交在2.43%~2.44%前后。足年国股早盘成交在2.44%~2.445%的位置,后续小幅反弹到2.46%后又被tkn至2.45%附近,尾盘国股上行至2.46%,城商行成交在2.48%~2.50%前后,整体波动不大。

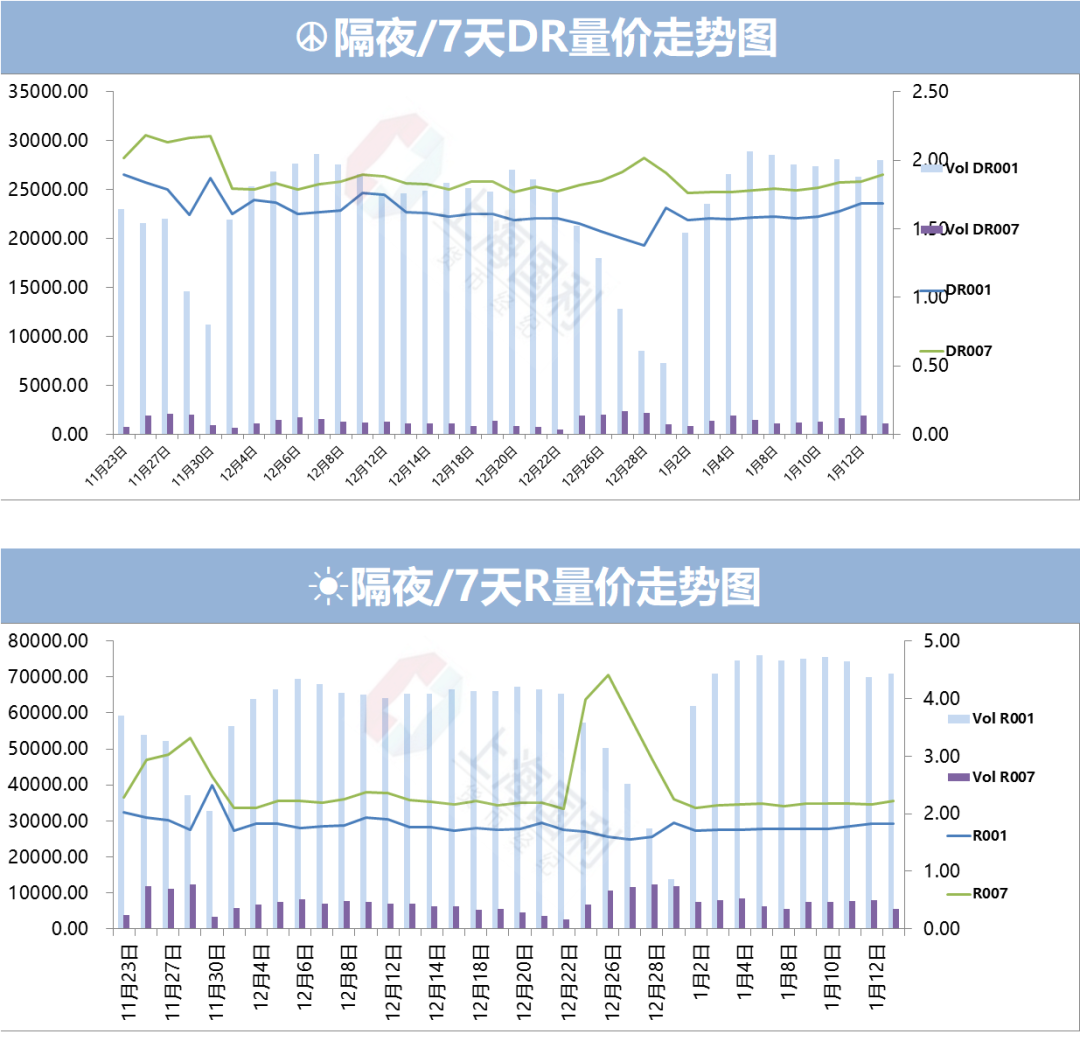

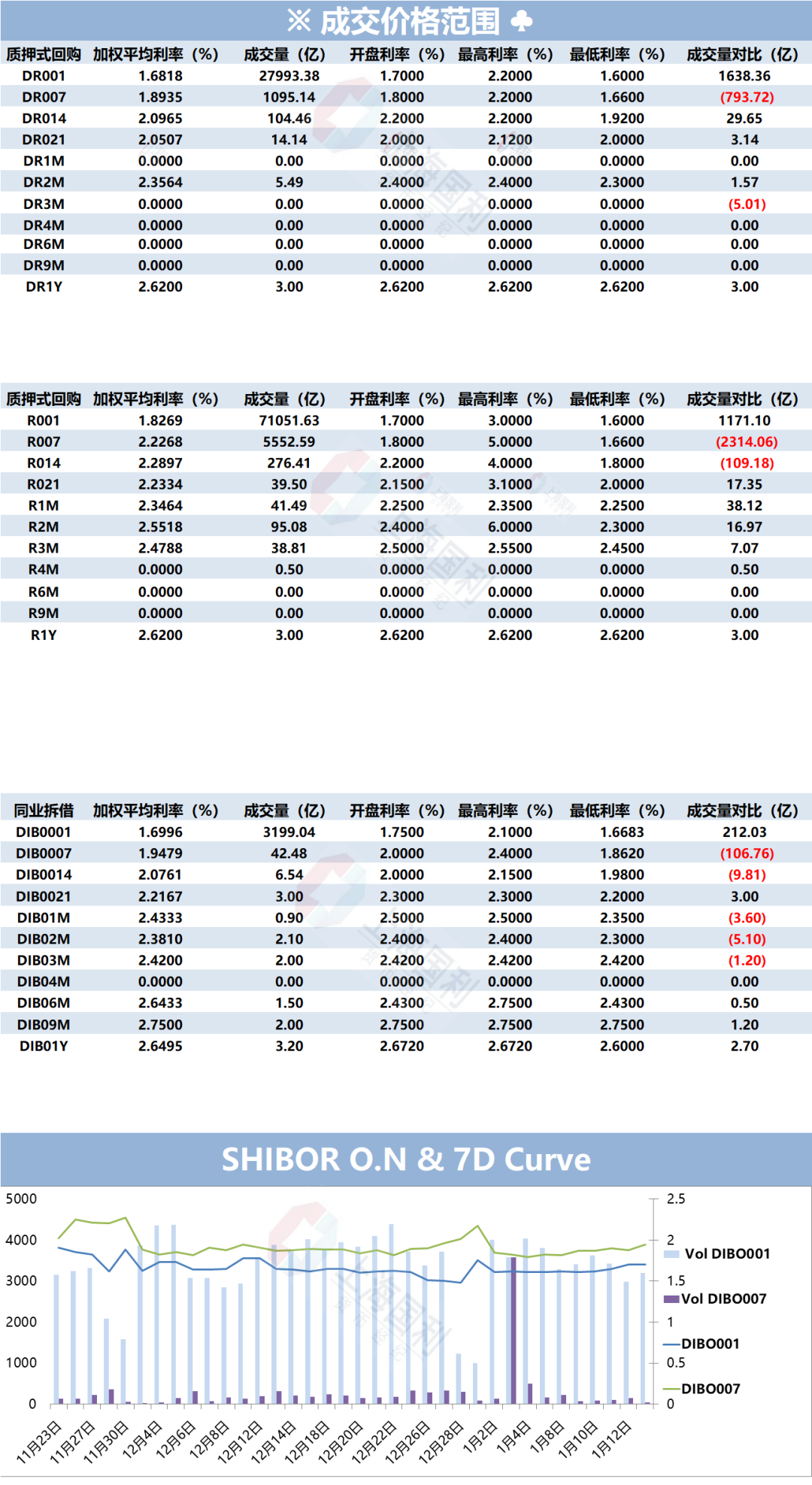

本币资金

今日资金面整体偏紧。早盘隔夜端押利率加权成交适量、押存单2.1%附近成交。7天押利率存单2.2-2.25%成交少量、押信用2.30%ofr。随后资金面转紧,隔夜融出减少,隔夜押利率+30 以内bid,供给不足。午盘伊始,资金面仍旧偏紧,押利率存单2.05-2.10%成交、7天押利率2.2-2.25%bid。至尾盘,增补头寸需求旺盛,后纷纷平盘。中长期方面,14-21d 押利率加权成交少量、14d 押信用2.35%ofr,2m 押利率2.50%ofr、3-6m 2.5-2.6% 融出。

外币资金

境内市场:

今日美元假期,隔夜没有报价, T/N报价在5.34%- 5.30%,融出较少;一周报价在5.45%-5.35%,成交小量5.35%;两周报价在5.47%-5.40%;跨春节资金一个月报价5.72%-5.55%,市场融出依旧偏少,成交在5.67%-5.66%;两个月报价5.70%-5.55%;三个月报价5.75%-5.65%; 六个月报价5.70%-5.60%;九个月报价5.70%-5.60%;一年期报价5.65%-5.55%。

境外市场:

境外市场,T/N报价5.32%-5.29%;短期资金需求增加,一周报价在5.40%-5.35%;两周报价5.43%-5.40%;一个月报价5.60%-5.50;两个月报价5.65%-5.50%,有短两个月资金成交5.60%;三个月报价5.65%-5.50%;六个月报价在5.55%-5.48%,市场有卖盘兴趣在5.52%附近;九个月报价5.50%-5.45%;一年期报价在5.50%-5.45%,市场有融出兴趣在5.48%。

CNH市场:

CNH市场,隔夜报价在3.50%-3.20%;一周报价3.50%-3.00%;两周报价3.40%-2.90%;一个月报价3.20%-2.70%;两个月报价3.10%-2.60%;三个月报价3.10%-2.60%;六个月报价3.10%-2.60%;一年报价3.10%-2.60%。

当日市场:

其他货币成交:

上一篇 为“补血” 专项债规模创新高

下一篇 央行宣布降准、将设立新部门!