欢迎光临中华金融证券!

今天是 2025年06月06日 星期五

关注经济热点

一起实现我们的中国梦

财联社1月29日讯(编辑 李俊)1月,信用债供给端与需求端呈两弱趋势,净融资额由负转正,但仍同比下降明显。此外,需求端银行理财规模自去年11月来持续回落,但幅度已有所减缓。

具体来看,据WIND数据显示,截至春节假期前(1月1日-1月20日)信用债一级市场发行总额7306亿元,较2022年12月增长了4%,较此前的发行颓势已出现扭转。值得一提的是,在取消发行的债券方面,截至1月20日非金融信用债取消发行规模453.85亿元,较2022年12月下降约62%,取消发行似乎也回归到常态。

另外,信用债净融资额由去年12月的 -6125亿元由负转正,1月净融资为1581亿元。然而,同比仍减少了3908亿元。广发证券指出,由于1月发行额相较2022年同期下降24%,而到期额则大幅上升39%,导致净融资额仍同比明显减少。

在二级市场方面,节前一周信用债收益率多数上行。据兴业证券统计,其中,上行最为明显的是5年期AA+和AA-等级,上行约7.05bp;除1年期AA+等级中票收益率下行外,其余各等级各期限中票收益率均上行,其中3年期AA和AA-等级上行幅度最大(6.77bp)。

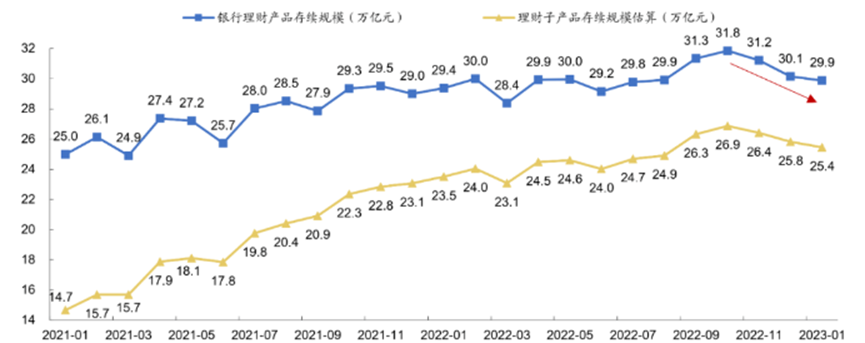

此外,从需求端来看,经历债市大幅调整后的银行理财产品存续规模自2022年11月(31.2万亿元)也呈现持续下降趋势,1月存续规模回落至29.9万亿元,与去年3月持平。同时,据广发证券统计数据,1月理财子产品存续规模估算约为25.4万亿元,同样自去年11月出现明显下滑,但相较此前下滑幅度已有所减缓。

(资料来源:广发证券,财联社整理)

(资料来源:广发证券,财联社整理)广发证券表示,一方面,2022年11-12月债市调整导致理财产品下跌,部分追求保本的投资者卖出理财产品转投定期存款。另一方面,2022年12月下旬以来股市表现亮眼,也导致部分资金流向股市。

此外,理财产品为了应对潜在的流动性风险和净值波动风险,配置信用债的品种也可能发生变化,比如短久期信用债占比上升、低评级信用债占比下降。

在配置方面,现阶段信用债短久期票息策略可能相对占优。短久期品种收益率已经上行至相对较高水平,配置性价比显现,且久期风险相对较小。

来源:财联社