欢迎光临中华金融证券!

今天是 2025年07月16日 星期三

关注经济热点

一起实现我们的中国梦

每经记者 刘颂辉 每经编辑 魏文艺

面对发展环境的高度不确定性,尽管投资者倾向于回避全球很多市场的商业房地产,但是写字楼在中国内地的投资份额仍然保持领先地位。

戴德梁行的研报数据显示,2022年前三个季度,写字楼投资占所有资产类别总投资额的55%,较疫情前2019年48%的占比仍有小幅上升。

多位业内人士表示,今年以来,企业客户对办公楼的需求发生了较大变化,商业地产运营和存量资产管理业务面临着的挑战和冲击。而伴随长租房和商业不动产纳入公募REITs试点范围的方向进一步被明确,市场将迎来新的发展机遇。

市场变局

万物梁行首席执行官叶世源认为,国内经济形势发生变化,行业发展在逐步洗牌,特别是新型行业对办公环境与以往有很大差异,有更高更精细化的需求。

“教育和旅游等行业今年发展形势都不容易,反过来,一些行业则有很大的发展势头,比如互联网行业、TMT和大健康等等。”据叶世源介绍,商务服务类企业成了今年商业地产租赁的主角,以TMT为主的新型行业在快速扩张。

房地产研究机构也同样关注到了这一行业特征。戴德梁行环球董事、大中华区副总裁、大中华区资本市场部主管李志荣在接受《每日经济新闻》记者采访时表示,“最近写字楼购买者类型发生了变化。业主自用需求日益增大,尤其是来自TMT、金融服务业、能源和物流等领域的买家。”

李志荣表示,从2020年到2022年第三季度,自用类的交易占中国内地写字楼总交易额的近50%,较新冠疫情前五年平均水平(仅18%)呈大幅提升。

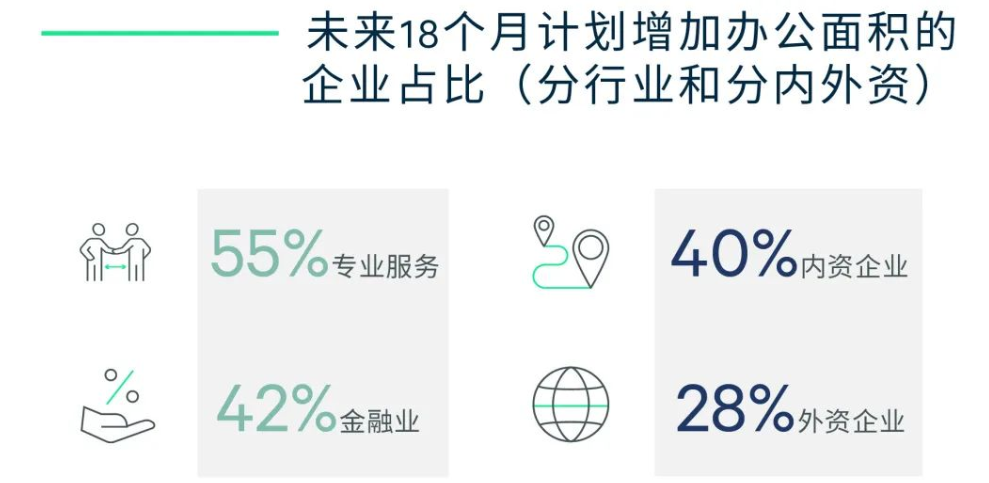

根据世邦魏理仕发布的《2022年中国办公楼租户调查》,有36%的受访者表示未来18个月将增加办公面积,另有37%表示维持现有办公面积。需求增加的热点市场来看,四个一线城市成为办公楼主力租户行业(金融业、专业服务业和科技行业)的重点扩张区域。生物医药企业未来将重点布局京沪市场,计划增设办公面积的受访企业均表示将落子北京或上海。

“企业对于弹性办公模式的接纳度提升,现代化办公场景下协作与沟通的重要性更为突出,这都持续影响着办公场所的布局。”世邦魏理仕方面认为。

数据来源:世邦魏理仕研究部

数据来源:世邦魏理仕研究部规模庞大

过去的10余年里,中国商业地产经历了“大干快上”的黄金时代,也面临着潮水退去的黑铁时代。企业遭遇资金压力大,融资渠道有限,竞争愈发激烈的市场局面。

在中国房地产业协会商业文化旅游地产委员会秘书长蔡云看来,商业地产行业走过这么多年风风雨雨,体验性商业项目经历过电商的冲击,也受到疫情影响。然而,我国的消费空间巨大,能够为存量资产项目提供持续的现金流,这将是开发运营企业最大的把握,也是商业地产可持续发展的坚实基础。

蔡云认为,城市化进程促进商业地产的发展,从最新的人口普查数据来看,城镇人口增加2.3亿人,这是行业发展很重要的人口基础。

再者,根据住建部的资料,截至2021年底,全国有411个城市开展2.3万个城市更新项目。城市更新过程中,大量老旧低效的物业提升改造,形成完整的新商业形态,也给商业地产企业发展的无限可能和空间。“城市更新给我们商业地产插上了翅膀,”蔡云说。

商业地产是城市繁荣的重要角色,一幢幢高楼大厦为城市注入活力,商场和购物中心给城市带来了烟火气。

旭辉商业副总裁、旭辉商管总裁韩石表示,目前来看,商业项目依然是房地产企业的压舱石。2021年,旭辉商业的客流量同比提升了98%,收入同比提升65%,为集团业绩提供着重要支撑。

近日,中共中央、国务院印发《扩大内需战略规划纲要(2022~2035年)》,明确提出了坚定实施扩大内需战略、培育完整内需体系,是加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局的必然选择,是促进我国长远发展和长治久安的战略决策。

实施扩大内需战略,其中的一项重点就是要拓展投资空间,发挥投资对优化供给结构的关键性作用。

融资破局

“打造REITS市场的保障性租赁住房板块,研究推动试点范围拓展到市场化的长租房及商业不动产等领域。”12月8日,证监会副主席李超在公开场合的发言引起了不少地产商的注意。此番表态后,当日资本市场的房地产股票闻风而动,领涨各行业板块。

要知道的是,自2020年4月基础设施公募REITs试点启动以来,截至今年11月底,我国共批准基础设施REITs产品24只,已上市22只,募集资金超过750亿元,总市值约830亿元。 我国有着高达数十亿平方米的商业物业,价值高达数十万亿元。这笔重要的经济资源,一直因未与资本市场有效结合,被投资方认定为“重资产”。在此之前,不少声音希望商业不动产纳入到REITs试点范围,均没有得到官方响应。

来源:戴德梁行

来源:戴德梁行 上一篇 风险处置受托服务信托需制度配套

下一篇 银行理财产品仍可标配