欢迎光临中华金融证券!

今天是 2025年07月17日 星期四

关注经济热点

一起实现我们的中国梦

境内

上周A股延续反弹趋势,沪指周线三连阳。市场风格方面,成长显著占优,大盘股涨幅领先。市场成交额与换手率有所回落,上周A股日均成交额7360.7亿元,较前一周收缩4.61%。北向资金大举买入,上周累计净流入440亿元,已连续10周净流入,今年以来已累计净流入640亿元;南向资金止盈减仓,上周净流出6.39亿港元。

境外

美国12月CPI加速回落,消费者信心有所改善,加息预期进一步降温,提振美股三大指数全部上行。

全球主要股票指数

近一年市场成交情况(亿元)

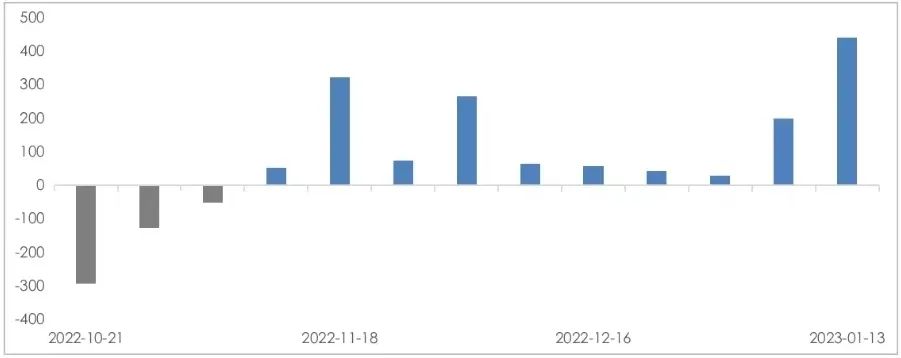

近3个月北向资金周度流向(亿元,RMB)

数据时间:2023年01月13日;数据来源:Wind外贸信托

数据时间:2023年01月13日;数据来源:Wind外贸信托

美国通胀降温,美联储紧缩或持续退坡,海外流动性进一步改善。尽管12月经济数据延续弱势,但国内疫情影响逐步消散,高频数据验证线下消费快速修复,两会临近预期稳增长政策持续发力。短期节前市场资金或有观望情绪造成一定扰动,中期基本面复苏将驱动市场延续修复行情。

流动性方面

央行公开市场上周净投放2,130亿元,本周将有1,890亿元逆回购与7000亿元MLF到期。市场资金方面,北向资金继续加大买入规模,上周累计净流入440亿元,为历史第三大周净买入;A股市场主力资金上周合计净流入30.72亿元,为连续第3周净买入,较前一周显著收缩;最受市场资金追捧的三大行业分别为非银金融、食品饮料、医药生物;股票型ETF场内净赎回金额65.71亿元,为连续第2周净赎回;杠杆资金有所下降,上周五沪深两市融资余额14,430.65亿元,当周融资净流出60.84亿元。

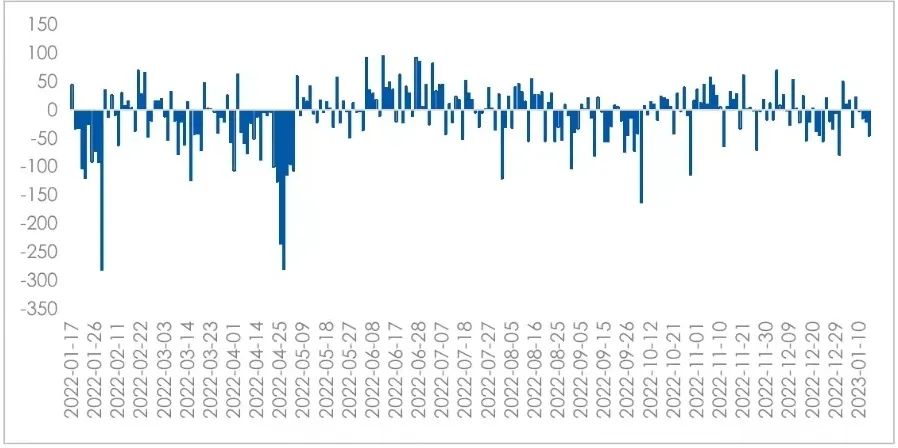

两市融资净买入额(亿元)

数据时间:2023年01月13日;数据来源:Wind外贸信托

数据时间:2023年01月13日;数据来源:Wind外贸信托经济复苏方面

出口继续回落。以美元计价,12月出口同比-9.9%,预期-10.4%,前值-8.9%;12月进口同比-7.5%,预期-8.6%,前值为-10.6%。12月出口同比增速继续下滑,再创年内新低,主要是全球经济放缓环境下外需收缩所致。2022年我国进出口贸易再创历史新高,出口额3.59万亿美元,同比+7.1%;进口额2.72万亿美元,同比+1.1%;贸易顺差8769.02亿美元,同比去年+2064.9亿美元。

中国12月出口同比增速继续下滑

数据时间:2023年01月13日;数据来源:Wind外贸信托

数据时间:2023年01月13日;数据来源:Wind外贸信托海外因素方面

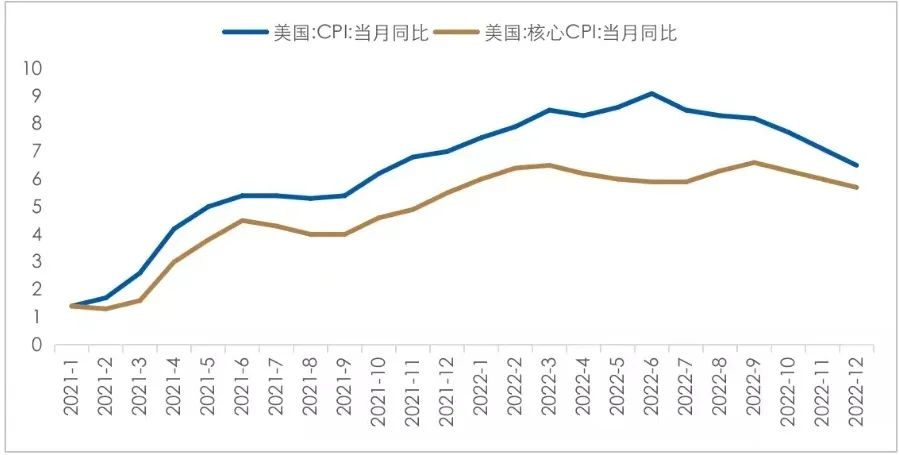

美国通胀如期回落,加息幅度有望进一步放缓。12月美国CPI同比自7.1%降至6.5%,连续6个月下降;核心CPI同比自6.0%降至 5.7%,连续3个月下降。12月美国通胀加快回落,数据符合市场预期。但是当前美国通胀压力的缓解依然是结构性的,能源和二手车等耐用品价格趋势性回落,而住房等服务价格仍然维持韧性,尚未形成放缓趋势。

美国12月CPI加快回落

数据时间:2023年01月12日;数据来源:Wind外贸信托

数据时间:2023年01月12日;数据来源:Wind外贸信托复苏是后疫情时代国内经济与资本市场的主线,将是贯穿于2023年全年的关键词。

市场经过前期显著的时空调整已处于价值投资区间,国内经济生活逐步回归常态与居民可配置资产逐渐向权益迁移是支撑中长期看好的逻辑,结构性行情将继续成为市场常态,市场整体依然在按照长期慢牛的路线图上进行施工。

全球疫情持续反复带来的后疫情时代发展格局及中美竞争重塑关系是决定市场表现的长期因素,宽货币和宽信用的边际效应以及美联储加息进展是影响短期市场情绪的决策因素,而地缘冲突、国内疫情反复等风险事件对经济的扰动放大了短期因素的影响。上述因素的出现会加大市场整体波动幅度,短期波动反倒带来更好的布局机会。让时间成为配置决策的好友。