欢迎光临中华金融证券!

今天是 2025年06月06日 星期五

关注经济热点

一起实现我们的中国梦

中国基金报记者 南深

净利润超3.5亿元冲击主板上市,还是失败了。

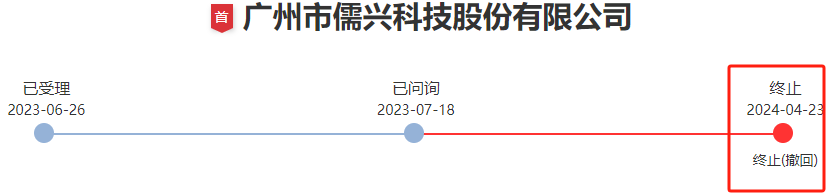

4月23日晚,深交所网站更新,因广州市儒兴科技股份有限公司(简称“儒兴科技”)、保荐人中信证券撤回发行上市申请,根据相关规则,深交所决定终止其发行上市审核。

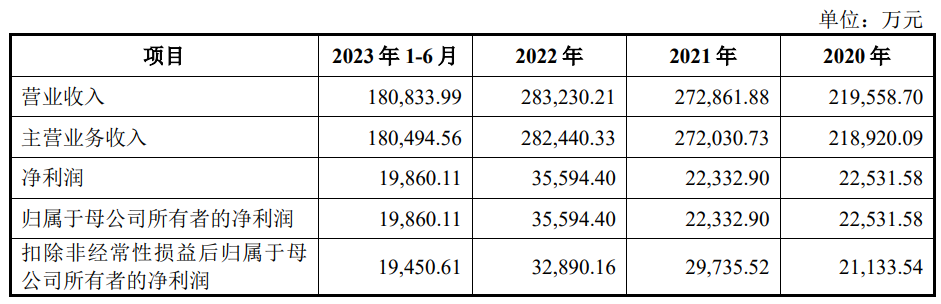

儒兴科技主要从事光伏电子浆料的研发、生产和销售,系该细分行业龙头,公司背面银浆和铝浆产品出货量均位于全球第一。报告期内,公司业绩也保持了稳定增长,营收从2020年的21.89亿元增长到2022年的28.24亿元,归母净利润从2.25亿元增长到3.56亿元。

不过,公司也有几大问题,首先是技术路线存在迭代风险。审核问询中,深交所要求公司说明是否存在因电池技术迭代而替代使用银、铝浆,或浆料使用需求大幅下滑的风险。另外,公司主要产品毛利率持续下滑,应收账款占比较高。

公司上市前突击分红4.5亿元,而此次拟募资15亿元,有4.18亿元用来补充流动资金,这一情况的合理性和必要性也被监管问询。

主力产品出货量全球第一

有技术迭代风险

招股书显示,公司主要从事光伏电子浆料的研发、生产和销售。公司光伏电子浆料产品覆盖晶硅太阳能电池银浆和铝浆,主要产品包括背面银浆和铝浆,产品主要应用于光伏行业。

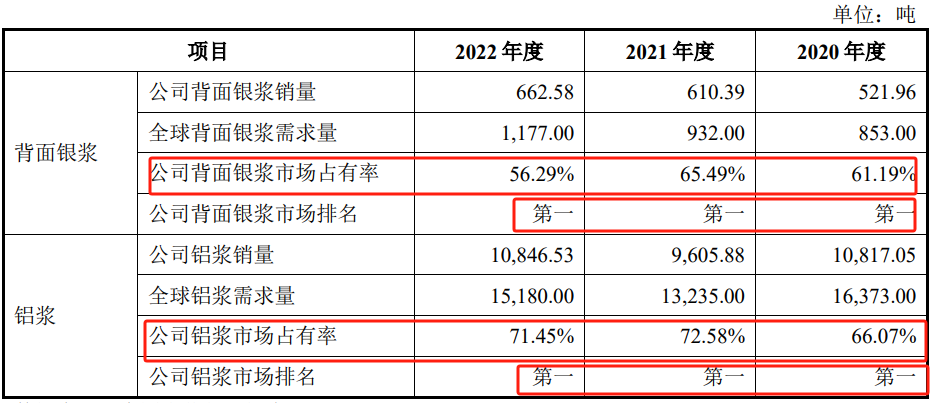

事实上,公司是光伏浆料领域的龙头企业,深耕光伏行业二十余年,在光伏浆料领域持续处于领先地位。根据中国光伏行业协会(CPIA)统计,公司背面银浆和铝浆产品出货量均位于全球第一。

报告期内(2020年至2022年,及2023年上半年),公司业绩表现也不错。

公司主营业务收入总额分别为21.89亿元、27.2亿元、28.24亿元和18.05亿元,呈现稳步增长趋势;公司实现归属于母公司所有者的净利润分别为2.25亿元、2.23亿元、3.56亿元和1.99亿元,扣除非经常性损益后归母净利润分别为2.11亿元、2.97亿元、3.29亿元和1.95亿元,盈利状况良好。

不过,公司的核心业务存在技术更新换代的风险。

公司产品主要应用于晶硅太阳能电池片,晶硅太阳能电池片产品具有更新换代快的特点。目前,TOPCon电池、IBC电池、HJT电池等新型电池技术的光电转换效率均已取得一定突破,对上游光伏浆料厂商的产品提出了更高的要求。

为此,审核问询中,深交所要求公司区分电池技术路线,说明所需的浆料产品类型及公司产品适配情况;进一步说明公司针对相应技术路线的技术储备、生产能力、报告期内的销售情况及客户拓展情况;结合可比公司在主流及新型电池浆料产品的投产、产销量、市场占有率、产品价格等情况,进一步论证公司业绩可持续性,以及在主流及新型电池浆料领域的竞争优劣势。

毛利率持续下滑

应收账款高企

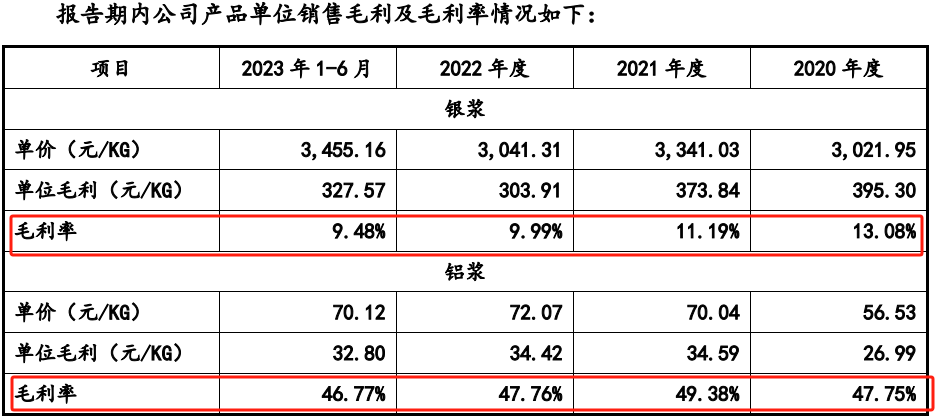

近年来,受光伏行业降本增效发展趋势的影响,公司浆料产品单位毛利呈现下降趋势。

报告期各期,公司主营业务毛利率分别为22.76%、20.64%、20.45%和18.58%,其中银浆业务毛利率分别为13.08%、11.19%、9.99%和9.48%,铝浆业务毛利率分别为47.75%、49.38%、47.76%和46.77%。

审核问询中,公司被要求说明影响原材料价格波动的主要因素,并就原材料价格波动对毛利率的影响进行敏感性分析;报告期内银浆加工费下滑、铝浆市场竞争格局变化的具体原因,并结合产品更迭、议价能力、敏感性分析等,分析主要产品毛利率是否存在下滑风险以及应对措施。

深交所还要求公司结合报告期内铝浆产品价格、毛利率下滑以及铝浆市场需求预测、公司现有产能、竞争对手扩产情况等,分析铝浆业务是否存在产能过剩风险,相关存货跌价准备、固定资产的减值准备计提是否充分等。

公司也存在一定的应收账款回收和存货风险减值风险。

报告期各期末,公司应收账款账面价值分别为8.69亿元、8.09亿元、7.58亿元和9.64亿元,占总资产的比例分别为34.82%、27.65%、23.40%和27.20%。报告期各期末,公司应收账款坏账准备分别为1.11亿元、1.1亿元、9367.49万元和9926.13万元。

报告期各期末,公司存货账面价值分别为1.79亿元、1.93亿元、2.67亿元和2.64亿元。报告期各期末,公司计提存货跌价准备金额分别为253.85万元、457.78万元、464.19万元和 756.64万元。

突击分红4.5亿元

募资拟4.18亿元补流

刚刚发布的“国九条”明确,企业上市时要披露分红政策,将上市前突击“清仓式”分红等情形纳入发行上市负面清单。此次儒兴科技上市前就存在突击分红,不无意外被监管关注。

招股书显示,公司此次拟募资15亿元,其中6.23亿元投入生产线建设,4.59亿元投入研发,4.18亿元用来补充流动资金。补流金额接近总募资金额的三成。

深交所要求公司结合生产经营计划、营运资金需求、货币资金余额、现金分红及资产负债率情况等说明补充流动资金的合理性和必要性。

监管还要其说明报告期内现金分红的背景和原因,历次分红履行的审议程序,是否符合《公司章程》等企业内部规定;历次现金分红的资金流向及用途,是否存在体外资金循环形成销售回款、承担成本费用的情形。

编辑:黄梅

审核:许闻