欢迎光临中华金融证券!

今天是 2024年10月28日 星期一

关注经济热点

一起实现我们的中国梦

(来源:市场投研资讯)

本文来自方正证券研究所于2024年10月26日发布的报告《反弹以来主动权益基金加仓食品饮料等行业,“球队硬币”因子今年以来多空收益18.38%》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S1220522030005,联系人:陈泽鹏。

1、市场估值

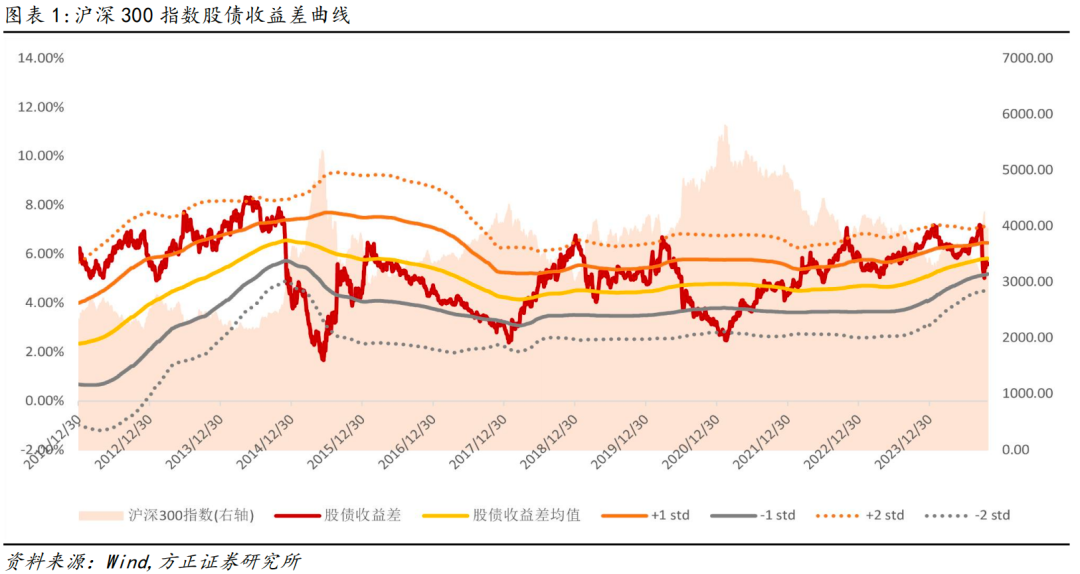

截至2024年10月25日,沪深300指数股债收益差为5.62%,位于均值与-1倍标准差之间,从中长期角度来看仍具备投资价值。

截至2024年10月25日,主要指数中,上证50、沪深300、中证500、创业板指PE(TTM)分别为10.94倍、12.86倍、24.87倍和32.42倍,分别位于历史66.36%、56.76%、29.98%和13.04%分位数。

从相对估值来看,截至2024年10月25日,创业板指相对于沪深300指数相对PE为2.52倍,位于历史5.7%分位数,相对PB为3.02倍,位于历史39.9%分位数。创业板50指数相对于上证50指数相对PE为2.79倍,位于历史10.8%分位数,相对PB为3.81倍,位于历史27.7%分位数。

2、资金流动观察

上周新成立权益型基金11亿元,八月以来主动权益基金非银、食品饮料等行业仓位占比提高。

3、量化组合绩效跟踪

上周,方正金工沪深300指数增强组合周超额收益为-0.24%,中证500指数增强组合周超额收益为-1.59%,中证1000指数增强组合周超额收益为-0.89%,中证2000指数增强组合周超额收益为-1.78%,“预期惯性”组合超额收益为-0.14%。

4、量价因子绩效跟踪

在方正金工多因子选股系列研究中,我们分别构建了“适度冒险”、“完整潮汐”、“勇攀高峰”、“球队硬币”、“云开雾散”、“飞蛾扑火”、“草木皆兵”、“水中行舟”、“花隐林间”、“待著而救”、“多空博弈”等11个特色量价因子。上述因子虽然由高频数据计算得到,但是在月度频率上仍然有较为出色的选股能力,我们对十一个量价因子的测试,可以看到,所有因子的RankICIR绝对值都在4.0以上。今年以来,其中11个细分因子合成的综合量价因子今年以来全市场十分组多空组合相对收益为9.61%,多头组合超额收益为-0.94%。

5、2024年3季度业绩预告

截至上周五,有208家A股上市公司已公布业绩预告,其中业绩预增的公司有113家,其中电子、基础化工占据较大的比例。据此,我们建议投资者密切关注新质生产力、顺周期等相关行业板块投资机会。

1 市场估值:沪深300指数股债收益差位于均值与-1倍标准差之间

1.1 股债收益差曲线

股债收益差指标对于中长周期市场择时具有较好的指示意义,我们以股票指数市盈率的倒数 - 10年期国债收益率来刻画股债收益差,从历史表现来看,股债收益差曲线具备较为明显的均值回复特征。截至2024年10月25日,沪深300指数股债收益差为5.62%,位于均值与-1倍标准差之间,从中长期角度来看仍具备投资价值。

截至2024年10月25日,中证500指数股债收益差为1.87%,位于均值与-1倍标准差之间。

1.2 主要市场指数估值分位数

截至2024年10月25日,全部A股PE(TTM)为18.36倍,位于2009年以来55.69%分位数;PB_LF为1.48倍,位于2009年以来10.50%分位数。

截至2024年10月25日,主要指数中,上证50、沪深300、中证500、创业板指PE(TTM)分别为10.94倍、12.86倍、24.87倍和32.42倍,分别位于历史66.36%、56.76%、29.98%和13.04%分位数。

1.3 创业板指/沪深300相对估值仍处于历史低位,创业板配置性价比凸显

从相对估值来看,截至2024年10月25日,创业板指相对于沪深300指数相对PE为2.52倍,位于历史5.7%分位数,相对PB为3.02倍,位于历史39.9%分位数。创业板50指数相对于上证50指数相对PE为2.79倍,位于历史10.8%分位数,相对PB为3.81倍,位于历史27.7%分位数。

1.4 社会服务、纺织服饰等行业PE处于历史低位

1.5 主动权益类基金行业仓位预估:非银、食品饮料等行业仓位占比提高

2 基金发行:上周新成立权益型基金11亿元

3 组合表现:沪深300增强组合今年以来超额7.08%

上周,方正金工沪深300指数增强组合周超额收益为-0.24%,中证500指数增强组合周超额收益为-1.59%,中证1000指数增强组合周超额收益为-0.89%,中证2000指数增强组合周超额收益为-1.78%,“预期惯性”组合超额收益为-0.14%。

今年以来,沪深300指数增强组合超额收益为7.08%,中证500指数增强组合超额收益为5.10%,中证1000指数增强组合超额收益为-0.33%,中证2000指数增强组合超额收益为0.77%,“预期惯性”组合超额收益为-0.73%,2023年全年绝对收益9.65%,相对收益17.07%。

今年以来,主要风格因子中非线性市值、估值和成长因子多头表现较好,分别能获得7.72%、5.07%和4.53%的多头超额收益率。基本面类风格因子今年以来强势回归,持续关注质量、预期类风格因子。

4 高频因子低频化系列因子今年以来表现持续修复

在方正金工多因子选股系列研究中,我们分别构建了“适度冒险”、“完整潮汐”、“勇攀高峰”、“球队硬币”、“云开雾散”、“飞蛾扑火”、“草木皆兵”、“水中行舟”、“花隐林间”、“待著而救”、“多空博弈”等11个特色量价因子,其中除“球队硬币”因子数据源为日频数据外,其余所有因子均根据分钟频数据计算得到,为了降低因子换手率,我们对所有的因子进行了月度频率的平滑处理,即高频因子低频化处理。

1)“适度冒险”——《成交量激增时刻蕴含的alpha信息——多因子选股系列研究之一》

2)“完整潮汐”——《个股成交量的潮汐变化及“潮汐”因子构建——多因子选股系列研究之二》

3)“勇攀高峰”——《个股波动率的变动及“勇攀高峰”因子构建——多因子选股系列研究之三》

4)“球队硬币”——《个股动量效应的识别及“球队硬币”因子构建——多因子选股系列研究之四》

5)“云开雾散”——《波动率的波动率与投资者模糊性厌恶——多因子选股系列研究之五》

6)“飞蛾扑火”——《个股股价跳跃及其对振幅因子的改进——多因子选股系列研究之六》

7)“草木皆兵”——《显著效应、极端收益扭曲决策权重和“草木皆兵”因子——多因子选股系列研究之八》

8)“水中行舟”——《个股成交额的市场跟随性与“水中行舟”因子——多因子选股系列研究之九》

9)“花隐林间”——《推动个股价格变化的因素分解与“花隐林间”因子——多因子选股系列研究之十》

10)“待著而救”——《大单成交后的跟随效应与“待著而救”因子——多因子选股系列研究之十一》

上述因子虽然由高频数据计算得到,但是在月度频率上仍然有较为出色的选股能力,以下为我们对十个量价因子的测试,可以看到,所有因子的Rank ICIR绝对值都在4.0以上。

从以上各因子之间的相关性来看,各因子之间虽然有一定的相关性,但整体相关性相对较低。

进一步我们将上述11个因子正交化后简单等权合成为综合量价因子,其表现相较于单个因子大幅提升。

今年以来,其中11个细分因子合成的综合量价因子今年以来全市场十分组多空组合相对收益为9.61%,多头组合超额收益为-0.94%。

5 预期类因子今年以来强势反弹

在方正金工多因子选股系列研究中,我们分别构建了“真知灼见”、“预期惯性”2个特色预期类因子,解析分析师预期与动量、估值之间的关系,其中预期惯性因子一直保持多空净值、多头超额净值稳定向上,无明显回撤。

6 哪些企业三季报业绩预增

截至上周五,有208家A股上市公司已公布业绩预告,其中业绩预增的公司有113家,其中电子、基础化工占据较大的比例。据此,我们建议投资者密切关注新质生产力、顺周期等相关行业板块投资机会。

7 风险提示

本报告基于历史数据分析,历史规律未来可能存在失效的风险;市场可能发生超预期变化;各驱动因子受环境影响可能存在阶段性失效的风险。