欢迎光临中华金融证券!

今天是 2024年10月28日 星期一

关注经济热点

一起实现我们的中国梦

作者:格上基金研究

一、总量层面

1. 归母净利润

1.1 上半年

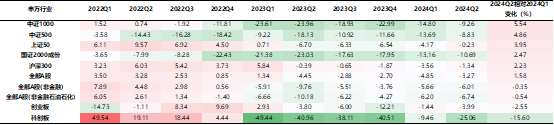

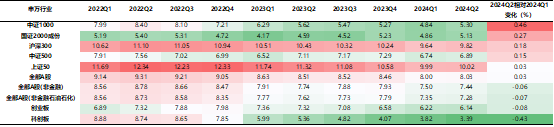

2024H1 A股归母净利润累计同比降速收窄,低位运行。2024H1,全部A股、全部A股非金融、全部A股非金融石油石化的归母净利润累计同比增速分别为:

-3.27%、-6.01%、-6.74%。较2024Q1分别变化了+1.58、-0.35、-0.54个百分点。

由于2024年二季度石油和金融行业业绩表现较好,剔除二者后,全A非金融非石油石化在地产行业的拖累下2024Q2累计盈利增速仍处于磨底阶段。

2024H1大盘股绝对增速更占优,小盘股业绩边际改善较为亮眼。2024H1,上证50与沪深300归属母公司股东的净利润累计同比分别为-0.23%、-1.34%,在所有指数中最高。中证1000与中证500归属母公司股东的净利润累计同比较2024Q1分别上升5.54%、4.86%,相对其他指数而言改善明显。而科创版2024Q2归母净利润为-25.06%,下滑较为严重。

1.2 单季度

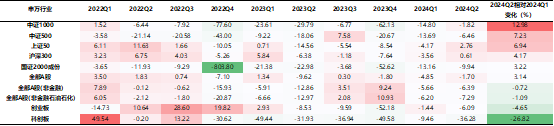

单季度而言,2024Q2全部A股、全部A股非金融、全部A股非金融石油石化的归母净利润累计同比增速分别为:

-1.70%、-6.39%、-7.29%,较2024Q1分别变化了+3.14、-0.72、-1.09个百分点。

宽基指数中,中证1000、中证500归母净利润同比较2024Q1有着较大的涨幅,而创业板和科创版边际回落较大,分别下降了4.65和26.82个百分点。

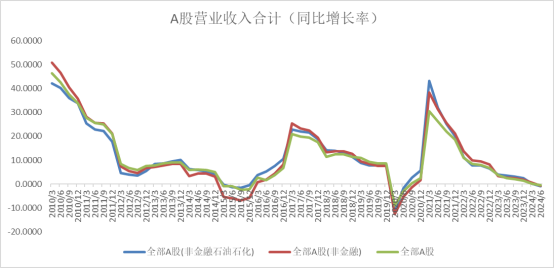

归属母公司股东的净利润合计(同比增长率%)

单季度.归属母公司股东的净利润合计(同比增长率)

资料来源:Wind,格上基金研究整理

资料来源:Wind,格上基金研究整理2. 净资产收益率

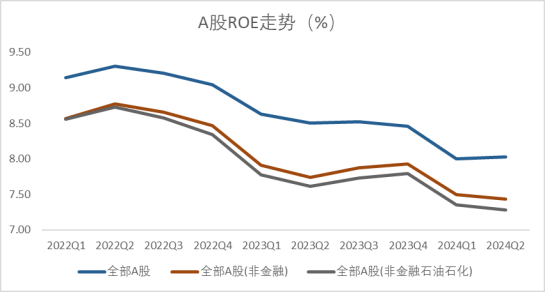

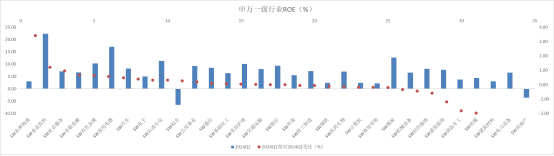

从整体来看,A股非金融盈利能力有所减弱。2024Q2全部A股、全部A股非金融、全部A股非金融石油石化的ROE(TTM)分别为8.03%、7.44%、7.28%,较2023Q4分别变化了+0.03、-0.06、-0.07个百分点。

从宽基指数来看,上证50的ROE增速最高,中证1000改善最为明显,科创版回落最多。2024Q2上证50的ROE(TTM)最高,为10.02%,位居第二的是沪深300,为9.82%。从改善程度而言,中证1000的ROE(TTM)较2024Q1变化程度较大,为+0.46%,而科创版较2024Q1下滑了0.43个百分点,回落的最为明显。

净资产收益率ROE(TTM,%)(整体法)

资料来源:Wind,格上基金研究整理

资料来源:Wind,格上基金研究整理主板的盈利能力更具韧性,主要受益于金融业ROE改善。目前A股盈利能力整体呈现下行趋势。盈利下行的原因一是由于消费的复苏不及预期,楼市相关消费持续低迷,需求整体偏弱;二是政府支出增速下滑,市场竞争较为剧烈。

资料来源:Wind,格上基金研究整理

资料来源:Wind,格上基金研究整理3. 营收增速

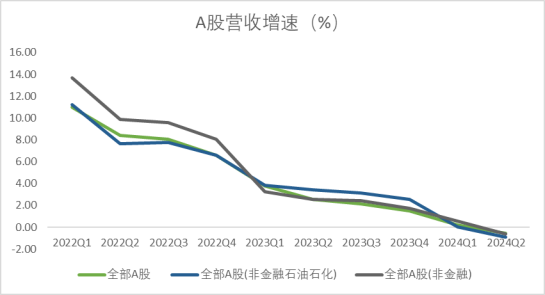

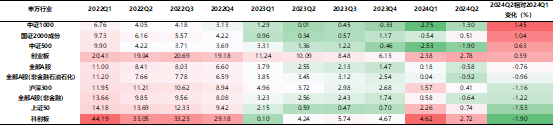

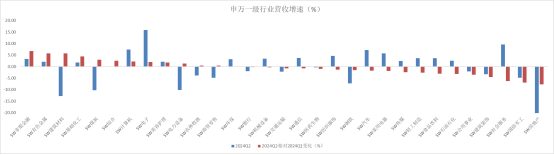

营收增速下行。2024Q2全部A股、全部A股非金融、全部A股非金融石油石化营业收入同比增速分别为-0.58%、-0.64%、-0.92%;较2024Q1营业收入同比增速分别下降0.76%、1.22%、0.96%。

创业板和科创板营收增速最高,中证1000改善最为明显。2024Q2创业板和科创板营收增速最高,分别为2.78%和2.72%。从改善程度而言,中证1000的营收增速较2024Q1变化程度较大,为1.45%。

总体而言,从2024年中报来看,目前A股营收增速呈现出下滑的趋势,并且位于底部区间,其中非金融石油石化板块较为明显。

营收增速的下行说明了我国需求端仍较弱。今年以来,多项扩大内需的政策措施落地生效。7月中央政治局会议提出,对于消费和内需,“要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费,要多渠道增加居民收入,增强中低收入群体的消费能力和意愿,”并强调“把服务消费作为消费扩容升级的重要抓手。”消费的提振依赖于居民收入预期的改善以及消费意愿的积极调整。房地产市场的稳定发展将刺激居民消费动能并带动地产后周期消费品市场的回暖。目前我国房地产占居民资产中的主导地位,房价的持续下行直接削弱了居民的财富感,进而抑制了消费能力与意愿。目前我国“去地产化”的过程中产生的负财富效应对当前居民消费能力和消费意愿构成了显著冲击,消费者预期指数持续低迷,显示出消费市场仍有较大的改善空间,服务业后续将是消费的重要抓手之一。

往后看,A股营收可能仍会在底部徘徊一段时间。7月政治局会议指出,当前经济面临的主要挑战包括“国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛”。另外,我国产能过剩的矛盾也日益突出,经济转型和产业结构的调整下,营收可能仍会在底部徘徊一段时间。

营收增速(同比增长率,%)

资料来源:Wind,格上基金研究整理

资料来源:Wind,格上基金研究整理二. 行业层面

1. 归母净利润累计同比

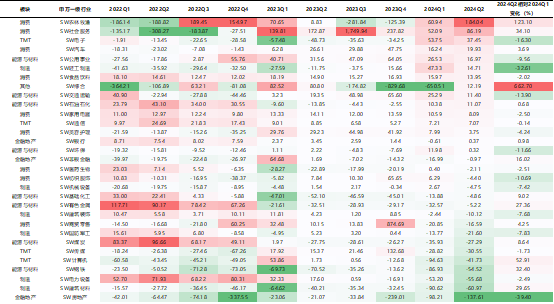

从业绩的绝对增速来看,农林牧渔、社会服务、电子、汽车、公用事业、轻工制造的归母净利润同比增速最高,分别为184.04%,86.19%,37.45%,19.93%,16.97%,14.41%。而钢铁、电力设备、建筑材料、房地产行业增速最低。

从业绩的改善程度来看:

下游消费和上游能源与材料的增速较为靠前。2024年上半年,铜、原油、黄金、化工原料等商品受供给侧变化等因素的影响,普遍出现涨价潮,多数行业盈利增速实现改善,进而提振上游周期行业盈利,其中有色、化工的改善幅度更明显。另外服务消费延续高景气,农业实现扭亏为盈,家电、汽车受益于出海和国内“以旧换新”,不过出行相关的商品销售相对疲软,商贸零售行业盈利延续负增。

而中游制造整体业绩承压。主要受制于需求不足,制造业 PMI持续低于预期和荣枯线;但部分出海制造的业绩表现较好。

TMT和金融地产则是内部分化较为严重。TMT中,受益于周期性景气回升和出海,电子和通信盈利正增;计算机和传媒盈利延续深度负增。金融地产中,房地产行业业绩仍承压,银行、保险行业业绩边际改善。主要受益于叫停“手工补息”等因素,银行业净息差下行压力较一季度有所放缓。

归属母公司股东净利润(同比增长率%)

资料来源:Wind,格上基金研究整理

资料来源:Wind,格上基金研究整理2. 净资产收益率

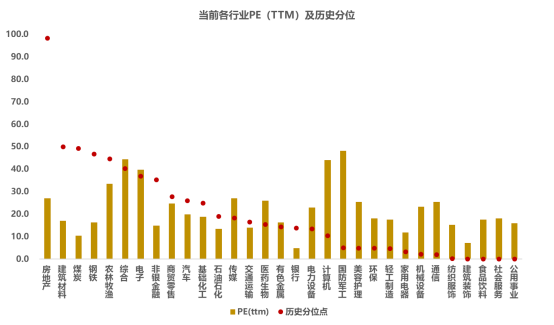

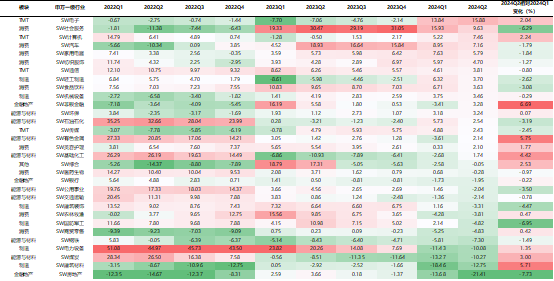

2024Q2多数行业ROE(TTM)为正增。其中食品饮料、家用电器、煤炭、石油石化、有色金属行业水平靠前,分别为22.32%、17.05%、12.63%、11.37%、10.26%;商贸零售、房地产、综合行业水平靠后。

另外,农林牧渔、食品饮料、社会服务、非银金融等行业2024Q2的ROE(TTM)改善最明显,分别上升3.42、1.2、0.96、0.67、0.65个百分点,建筑材料、电力设备、房地产等行业回落幅度最大。

净资产收益率ROE(TTM,%)(整体法)

资料来源:Wind,格上基金研究整理

资料来源:Wind,格上基金研究整理3. 营收增速

从营收增速绝对值而言,2024Q2部分上游能源与材料、下游消费和TMT的营收增速都不低,其中电子、社会服务、计算机、汽车、行业排名靠前,而电力设备、煤炭、建筑材料、房地产行业增速较低。

从营收增速改善程度而言,非银金融、有色金属、建筑材料、基础化工、计算机行业2024Q2增速较2024Q1改善较大,而建筑装饰、社会服务、国防军工、房地产行业营收增速下滑,拖累其业绩表现。

营业收入合计(同比增长率,%)

资料来源:Wind,格上基金研究整理

资料来源:Wind,格上基金研究整理三. A股行情总结与展望

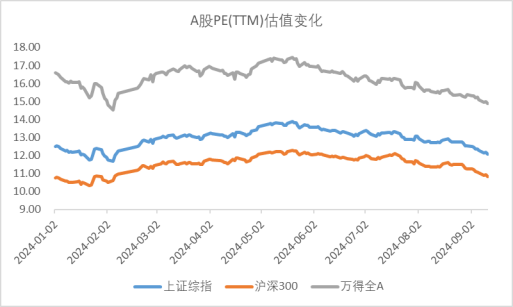

总体而言,由于今年盈利下降,大盘指数从2月春节后的行情主要是靠估值的拉升,到6月后估值下跌,导致指数走势也呈现出了下滑的态势。截至9月11日,上证综指的PE(TTM)为12.07x,沪深300的PE(TTM)为10.82x,万得全A的PE(TTM)为14.89x,仍处于历史10%上下的较低水平。

2024年上半年,经济持续受制于有效需求不足,实体企业盈利波折修复。宏观延续一季度的结构性特征,即出口维持高增长,外需强于内需,生产好于需求,服务消费优于商品消费,制造业中的高技术制造业增速较快。

稳增长扩内需的政策方向之下,国内经济增速仍需要降准降息的助力。7月政治局会议提出“要综合运用多种货币政策工具,加大金融对实体经济的支持力度,促进社会综合融资成本稳中有降。要保持人民币汇率在合理均衡水平上的基本稳定”,运用多重工具支持实体经济。当前短期难以完全走出价格偏低的局面,实际融资成本仍相对较高,考虑三中及政治局会议措辞,持续促进社会综合融资成本稳中有降,意味着后续LPR还有调降可能。流动性会的充足将为A股的稳定奠定基础。另外,今年国务院印发了新“国九条“,其中对上市公司规范了更加严格的监管条件,有利于市场环境的优化及可持续发展。

目前制约市场信心进一步恢复的主要矛盾在于宏观经济的不确定性,而房地产能否企稳则是一个相对重要的因素。尽管地产政策力度超预期,但市场仍缺乏信心。当前A股正处于经济转型、制度完善的阵痛期。在缺乏宏观能见度的情况下,市场现在依然是防守心态为主导。后续增量政策的落地实施效果和市场的增量资金是关键因素,前者在一定程度上决定市场反弹力度,后者决定反弹持续的时间。预计短期市场或仍在2900点位上下拉锯。长期来看,政策有望加大发力支持实体经济修复,企业盈利有望边际改善。随着过去两年多时间市场持续压缩估值,后续基本面持续改善的板块,性价比将更加突出。

行业层面,尽管整体营收与净利润同比出现下滑,但板块分化较为明显。出口链、涨价链、服务消费、以及科技板块的景气边际回升。汽车、家电家居及电子行业表现突出受益于行业复苏及出口驱动等积极影响,显示出结构性增长机会。

后续关注的行业在本次中报中呈现了几条线索:

一是受益于出海的出口链,关注出口链业绩兑现的持续性,企业出海寻求新增长的逻辑仍在延续。包括汽车、家用电器、工程机械、航海装备等;

二是科技板块的周期性景气回升。2024 上半年,全球半导体周期整体呈现回暖,相关板块业绩实现改善。海外新技术和产品的催化仍在持续,国内政策端加大支持新质生产力发展,重视支持国产替代,政策支持加码的确定性较强。主要以电子、通信板块为代表;

三是受益于涨价的上游周期行业,如有色金属等。