欢迎光临中华金融证券!

今天是 2024年10月31日 星期四

关注经济热点

一起实现我们的中国梦

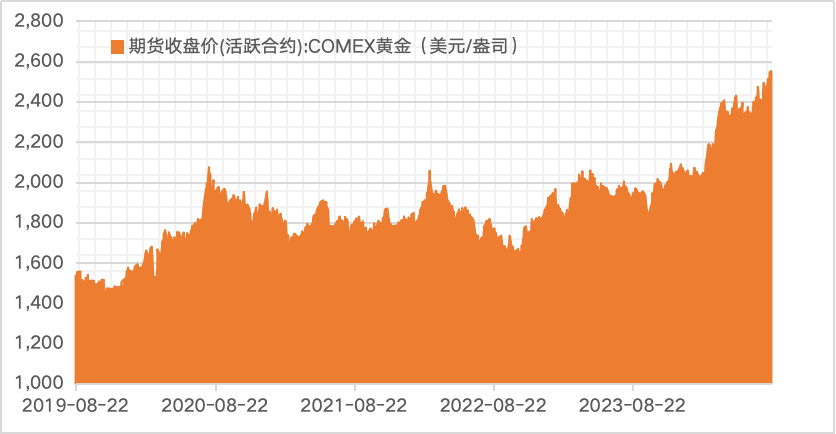

炎热的夏日正离我们远去,但“黄金热”好像还在持续。

价格上,在高位震荡一段时间后,COMEX国际金价(期货收盘价)于8月20日上行到2,552.10美元/盎司,创历史新高,今年来金价涨幅高达23%。成交上,黄金强劲的表现也吸引全球资金持续流入,世界黄金协会数据显示5-7月全球资金连续三个月流入各黄金ETF,合计净流入约55.88亿美元。

(金价数据来源:wind,区间:19/8/22-24/8/20,23年底 COMEX国际金价为2,071.80美元/盎司,黄金ETF流入数据发布日期:24/8/19)

不断创新高的价格和情绪的火热,也引发人们对黄金未来趋势的热烈讨论。那么,过去保持上行趋势的黄金究竟还能火热多久?

四大属性,重新全面认识黄金

探究未来黄金趋势和上行空间,需要简单梳理黄金的定价逻辑。而作为特殊的贵金属,黄金具备金融、货币、避险、商品四重属性,因此在定价逻辑上也主要分位这四个方面。

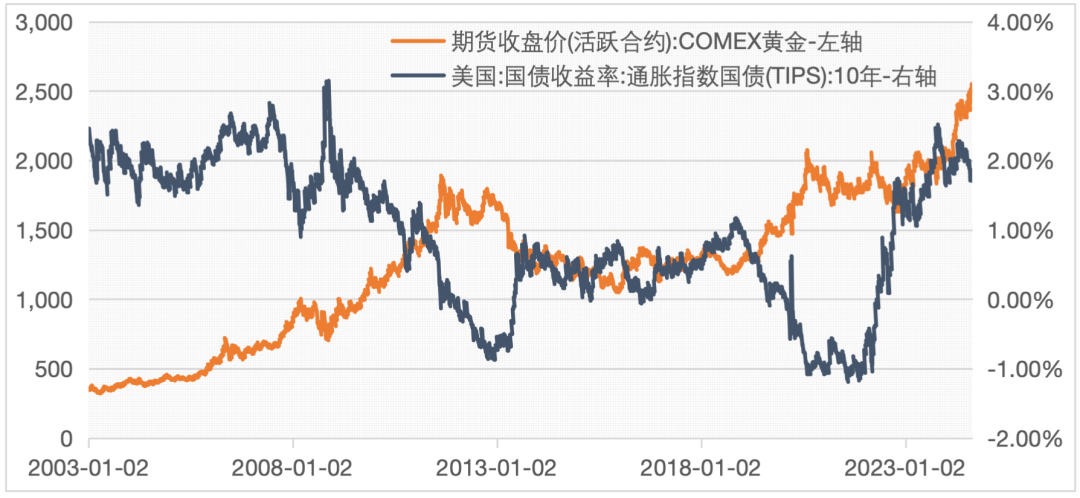

金融属性——持有成本衡量实际利率

作为不产生实际收益的无息商品,黄金的金融属性更多体现在持有黄金的机会成本可以视作衡量实际利率的指标,相应地,长期来看实际利率的下行通常也能够推动黄金价格上升。从历史数据来看,黄金价格与剔除通胀反映实际利率的美国10年期通胀保护债券TIPS利率(通胀保值债券利率)呈长期的负相关关系,2003年以来相关系数为-0.61(截至24/8/21)。

但近两年黄金价格与TIPS利率双双上行,说明在不同的经济和政策环境下两者的负相关性可能有所改变。

图:黄金价格与美国10年期通胀保护债券(TIPS)利率

(数据来源:wind,区间:2003/1/2-2024/8/21)

(数据来源:wind,区间:2003/1/2-2024/8/21)货币属性——美元的替代品

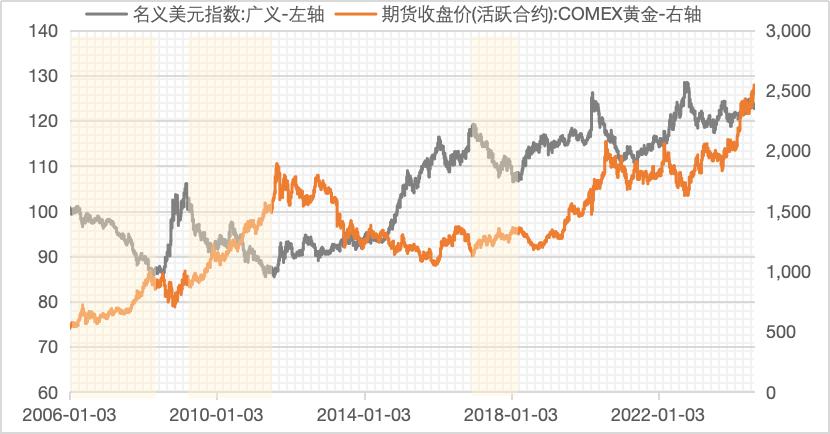

一方面,美元是黄金的主流计价货币,使得黄金某种程度上也体现美元的实际价值,另一方面,作为价值被全球认可的贵金属,黄金在货币属性功能上与美元存在一定替代关系。也因此,在个别美元指数大幅下行的阶段,如2006年1月至2008年6月、2009年3月-2011年7月、2016年12月-2018年3月,黄金价格与美元指数呈相反走势。

但同样由于黄金的定价因素较多,黄金和美元指数的相关性并不稳定,2020年以来更是在高通货膨胀因素影响下反而成正相关,因此我们在分析未来美元信用挑战对黄金影响时,需要结合其他因素综合分析。

图:黄金价格与美元指数

(数据来源:wind, 区间:2006/1/3-2024/8/21)

(数据来源:wind, 区间:2006/1/3-2024/8/21)商品属性——全球黄金供需影响金价

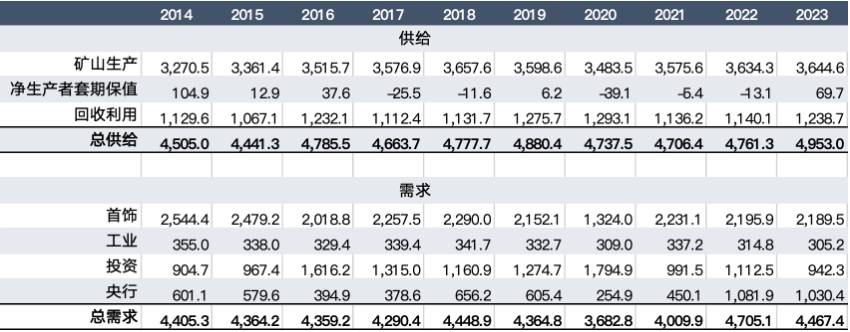

供给端,得益于近年来金矿产量的年年提高,黄金全球供给保持在稳定且小幅增长的态势。需求端,金饰制造仍占大头但趋于稳定,相对而言值得注意的是全球央行购金需求正成为近几年重要边际增量,也间接推动金价上行。

表:全球黄金供给及需求

(数据来源:世界黄金协会-24/6/30)

(数据来源:世界黄金协会-24/6/30)避险属性——短期避险情绪或推动金价上升

黄金因其特殊性、稀缺性、安全性是公认的避险资产,在面对不确定或危机时,比如当前的全球经济下行压力和地缘政治冲突,诸多投资者倾向投资黄金达到“避险”的目的。但相较长期价格影响更为明显的金融、货币和商品属性,其避险属性对于价格的长期影响并不显著,更多是短期维度的影响因素。

短期或受益于降息预期,更应关注长期因素

尽管美联储在2024年7月FOMC会议上维持利率不变,但从美国通胀回落和就业市场降温来看,美联储开启降息周期已有一定现实基础,黄金作为利率敏感性资产也因此受到市场关注。

(日期:24/7/31)

一方面

美国的经济指标和就业数据正逐渐回落。2022年以来美国ISM制造业PMI同比数据由高位持续回落,截至2024年7月数据为46.8%,环比-1.7pct,回落至枯荣线以下。2022年以来新增非农就业人数同样呈现震荡回落趋势,由2022年2月的86.2万人回落至2024年7月的11.4万人。(PMI数据来源:美国供应管理协会-24/8/3,非农就业人数数据来源:美国劳工统计局-24/8/3)

另一方面

美国通货膨胀高企的现象也有所缓解。2024年7月美国消费者价格指数(CPI)同比上涨2.9%,涨幅较6月收窄0.1个百分点,显示出通货膨胀继续放缓的迹象。其中7月核心CPI同比上涨3.2%,同比涨幅为2021年4月以来最低值。

(数据来源:美国劳工统计局,发布日期24/8/14)

8月21日,美联储公布联邦公开市场委员会(FOMC)7月30日至31日的会议纪要。会议纪要显示,部分与会者认为7月有降息的理由,但“绝大多数”官员认为9月份降息可能更为合适。该消息进一步强化了市场对美联储9月降息的预期,全球实际利率有望下调,并间接对黄金价格形成一定催化。

但长期来看,黄金价格能否延续较优的态势,需要进一步跟踪全球尤其是美国的实际利率水平和地缘性风险事件对美元信用的冲击。其中,在降息预期的背景下随着TIPS利率也有望下调,其与黄金价格的长期负相关性重新有望发挥作用、形成一定支撑;而近年来各个央行增加黄金储备的行为,也侧面反映出各国政府对美元信用体系的担忧,叠加近年来地缘性风险频出且短期未见边际改善,美元强势的金融货币地位正遭受国际货币多元化的挑战,黄金或在此背景上获得更多资金青睐。

然而,有些风险点当下我们也不可忽略。包括金价价格上行后的全球央行购金需求的可能下降、高位区间投资者的获利回吐以及降息预期的利好作用或已部分计价等,这都可能影响黄金未来表现。

换个角度看黄金:资产配置的重要配角

当我们聚焦于讨论黄金未来走势和空间时,或许忽略了,黄金作为具备特殊属性的资产,它在长期资产配置中应发挥的重要角色。

1、全球定价资产,对冲汇率波动

因黄金的高流动性和高认可度,黄金的价格通常能跨越国界,由全球投资者一起定价,叠加黄金资产的金融工具成熟丰富,对于主要关注国内股债的境内投资者来说,意味着在中美利差机制不起主导作用的情况下,黄金或是降低汇率因子暴露水平的配置选择。

2、抗通胀作用

黄金价格与实际利率的负相关性,标志着其与国际通胀有一定正相关,这使得在国内缺乏直接对冲通胀的金融工具的情况下,黄金或能部分承担对冲通胀影响的作用。

3、避险资产,降低宏观不利因素的冲击

黄金的避险属性,能使得金价不仅不受不利宏观经济因素拖累,反而能成为对冲不确定性的选择。

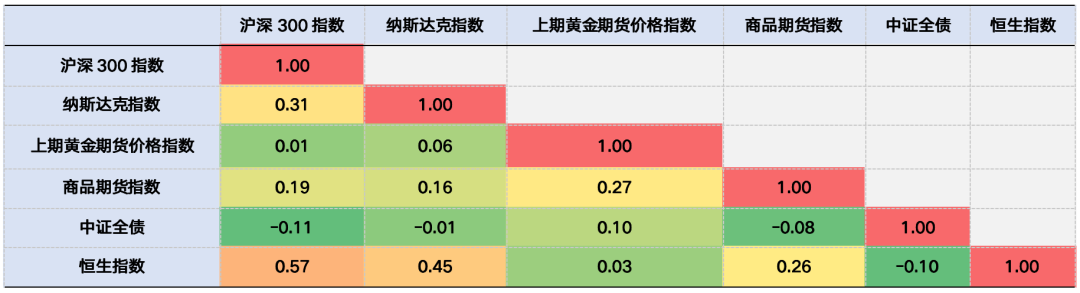

4、与多数资产呈低相关性

不论资产特点,单从资产配置角度来看,过去十年黄金与主流资产呈显著的低相关性甚至负相关性,意味着黄金能作为资产配置的重要部分,在组合中起到对冲其他资产周期波动、提高组合整体抗风险能力的作用。

表:国内黄金价格指数与其他资产相关性

(数据来源:wind, 区间:2014/8/22-2024/8/21,指数历史涨跌情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险。)

面对充满变化的经济环境,黄金兼具安全性、交易性、流动性等多重特征,成为我们多元化资产配置中的一块重要拼图。

风险提示:本材料仅作为观点分享,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。文中数据仅为历史数据,不代表未来,不作为基金业绩表现的承诺或保证,请投资者关注投资风险。影响黄金价格因素较多,黄金相关产品的股价走势与金价走势不一定趋同。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书和产品资料概要等法律文件,了解基金的具体情况。