欢迎光临中华金融证券!

今天是 2024年10月31日 星期四

关注经济热点

一起实现我们的中国梦

精彩提要

1、事实证明,我们理财行业实实在在帮客户赚到钱了。

2、实践证明,亚洲人很不愿意为服务付费。国人会愿意单独支付十几个PB单独购买服务吗?我觉得也是非常难。理财行业可以和公募基金等市场上最优秀的投资机构来合作,直接在产品端实现多资产、多策略的解决方案。因此理财行业是中国式财富管理发展之路的积极探索。

3、为什么理财现在只有2%上下的收益,却如此受老百姓的欢迎?因为这是所谓的名义利率,考虑到当前的低通胀,客户虽然拿到了2.5%的收益,实际上收益却可能是4%左右。因此,理财还是大家受到非常欢迎的投资。

4、目前的投资里面理财对于公募基金的投资其实是呈增长的趋势,我们行业有巨大的增量,因此我们和公募基金及其他的资产管理子行业是协同共生的关系。像2022年那次债市波动,银行理财被迫赎掉公募,因此大家真的处于一种共同的生态圈,中国的资产管理行业足够大,大家在不同的生态位里可以相互合作,共同进步。希望大家一起成长,共同服务好客户的需求。

光大理财副总经理李永锋

8月23日,在青岛举行的资产管理人论坛金家岭资管沙龙上,光大理财副总经理李永锋题为《莫道桑榆晚,为霞尚满天》的演讲博得参会业内人士热烈掌声,下面是演讲精彩摘要以飨读者:

管圣义总把我们理财行业的普惠性、让利客户、为客户真正赚钱到钱做了系统阐释,我是非常认同的。作为服务行业,首先是为客户服务的能力。事实证明,我们理财行业实实在在帮客户赚到钱了。几周以前青岛的资管公司会议上,有关领导表示,这么多年实实在在的为客户挣到钱的资产管理子行业,主要就是银行理财公司。

美国没有理财行业,只有共同基金。中国有对应的公募基金。理财一方面可以实实在在的为客户赚到钱,还可以在产品端实现现成的解决方案。过去亚洲其他国家推行买方投顾的实践证明,亚洲人很不愿意为服务付费。国人会愿意单独支付十几个PB单独购买服务吗?我觉得也是非常难。理财行业可以和公募基金等市场上最优秀的投资机构来合作,直接在产品端实现多资产、多策略的解决方案。因此理财行业是中国式财富管理发展之路的积极探索。

为什么理财现在只有2%上下的收益,却如此受老百姓的欢迎?因为这是所谓的名义利率,考虑到当前的低通胀,客户虽然拿到了2.5%的收益,实际上收益却可能是4%左右。因此,理财还是大家受到非常欢迎的投资。理财市场7月末已经达到了30万亿的水平。

去年的时候大家都在做现金管理类理财产品,今年的现金规模在不断的收缩。封闭式的产品大家都想拉长产品的期限,这块儿比较难,因为底层资产的收益率曲线是很平的,中长期的理财产品没有表现出来收益上的优势的,大家要坚持做难而正确的事情。

理财客户的增长还是非常快的,但是整体来说虽然进取型的客户也在增加,主流客户还是呈现风险偏好的下降。今年市场的波动并不大, 2003年9、10月份的波动大概有30个BP的回调。银行作为财富管理的风向标,他们就观察到了非常有意思的现象:同一个客户既买债基又买理财,去年那次的波动之下,银行理财只有一点波动,债基大幅波动,但客户却赎回了部分理财,债机基本上没有被赎。

目前的投资里面理财对于公募基金的投资其实是呈增长的趋势,我们行业有巨大的增量,因此我们和公募基金及其他的资产管理子行业是协同共生的关系。像2022年那次债市波动,银行理财被迫赎掉公募,因此大家真的处于一种共同的生态圈,中国的资产管理行业足够大,大家在不同的生态位里可以相互合作,共同进步。希望大家一起成长,共同服务好客户的需求。

如何做好客户,包括银行渠道的服务和陪伴?光大理财五年前就开始下沉到代销银行的分支行为一线做培训做讲解做服务,实实在在的也为我们带来了丰硕的成果。光大理财提出了高良品率的概念,整体来说对于投资经理的考核这块儿要求比较高,我们家业绩下限的达标率大概在91%左右,在16家大型理财公司里面排名是非常不错的。

邱国鹭说,“资产管理行业流星多恒星少,原因在于行业有点像俄罗斯方块的游戏,取得的成绩可能马上会消失,但积累的错误一定会留下”。因此我们要坚持稳健审慎、行稳致远。人的大脑是在长期缺少蛋白质缺少能量的时代进化出来的大脑,因为大脑是人体部位里面最消耗算力的,为减少能量的消耗,结果培养出了线性思维和直觉,但资本市场和投资一定不是线性的。因此投资非常不容易,因为我们不是要跟别人战斗,而是要和人性战斗,和自己战斗。我们需要一起团结协作,与各类各家机构深度合作,互相取长补短,一起行稳致远,一起服务好老百姓对美好生活的追求。谢谢大家!

附

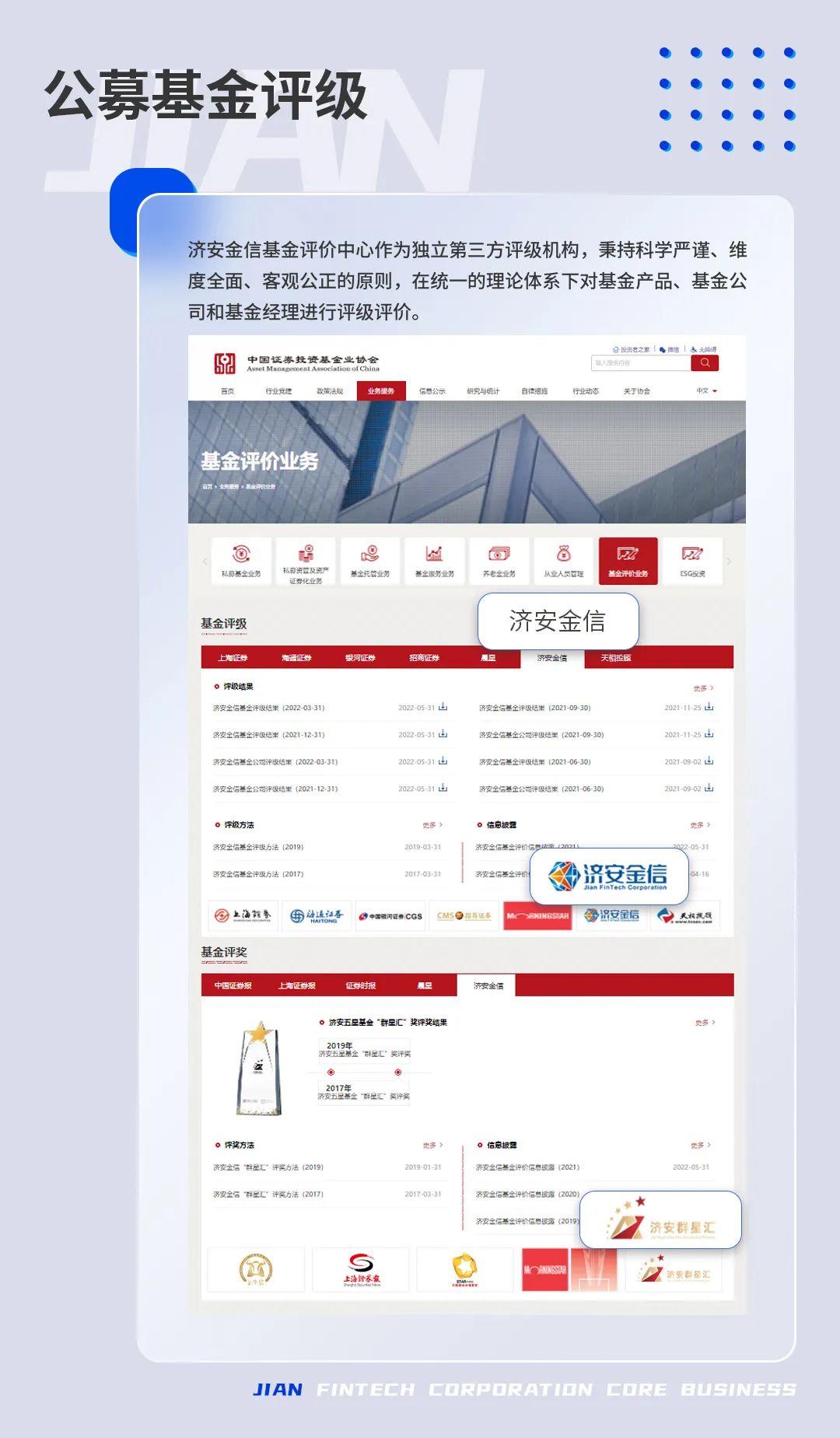

济安金信银行理财产品及管理人评级模型说明

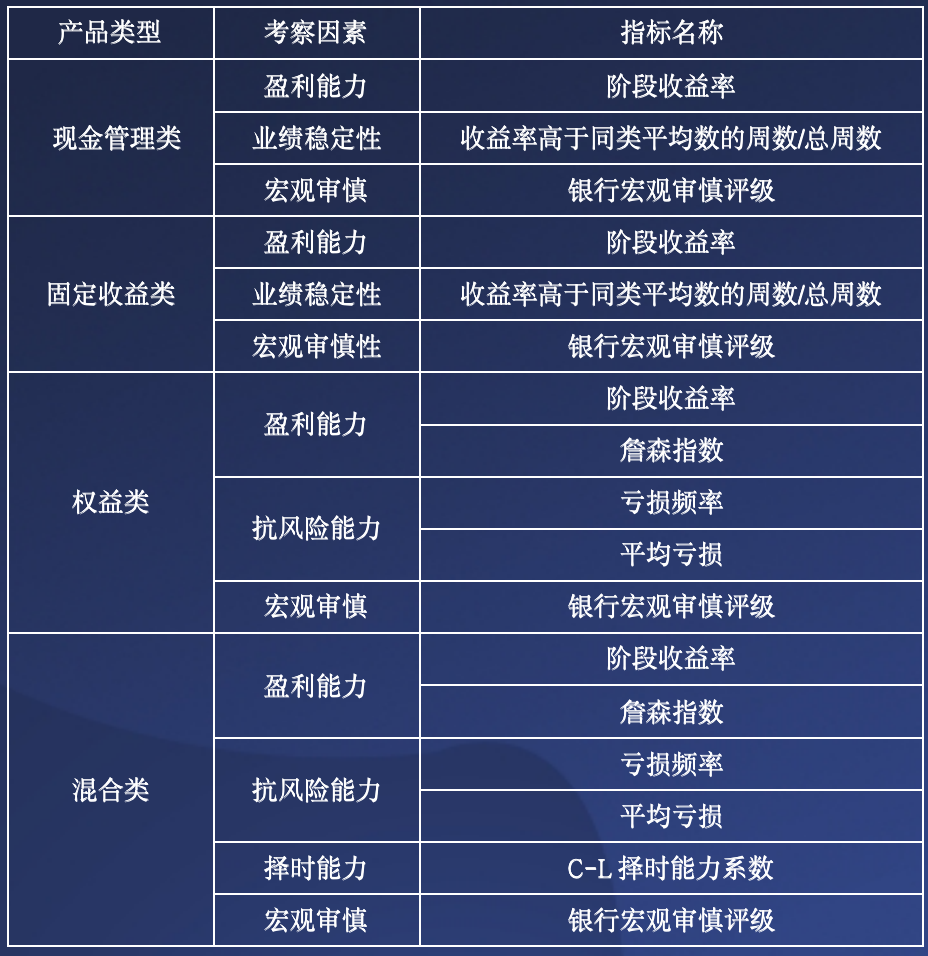

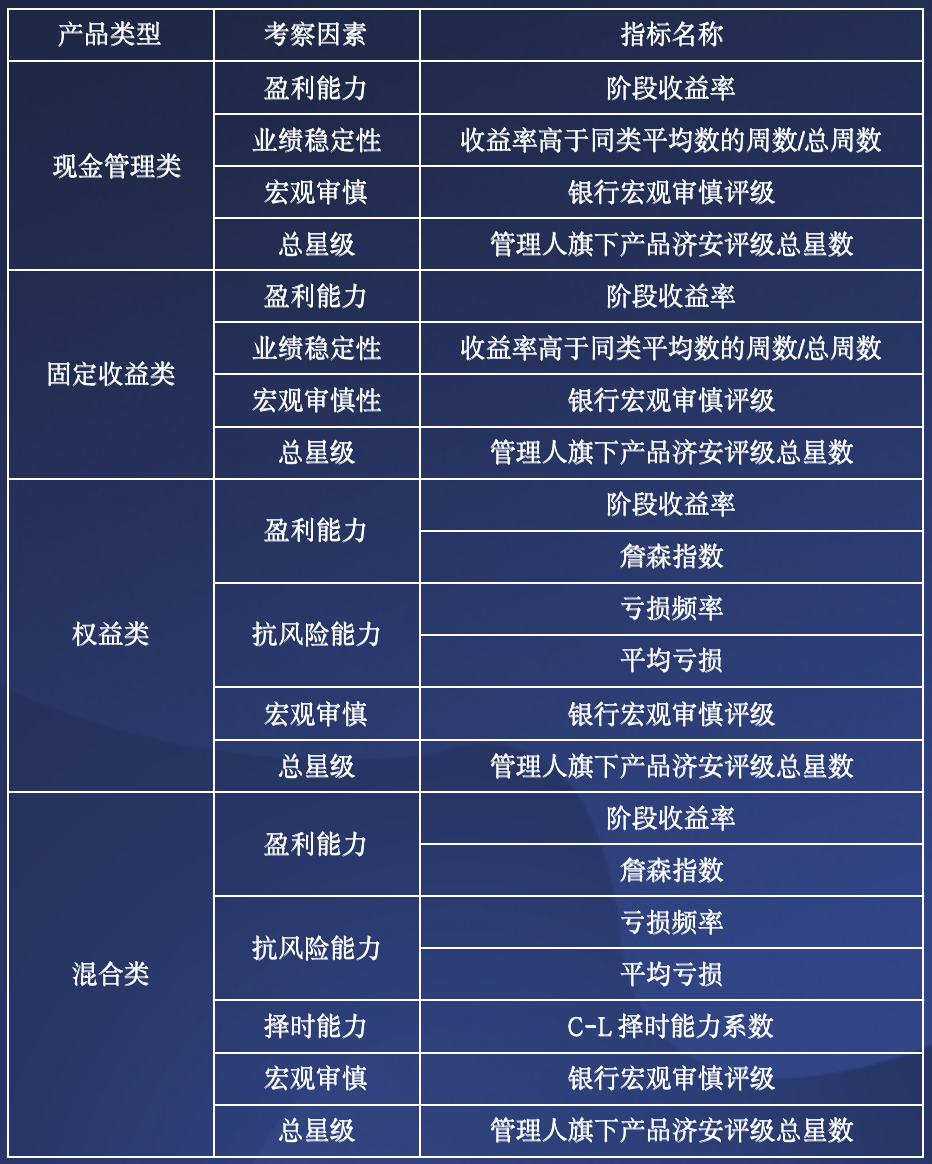

济安对四类产品进行类内评级,采取同类产品分层、归并、综合的等级评价体系,从盈利能力、抗风险能力、业绩稳定性、择时能力、宏观审慎评级等方面,对银行理财产品及产品管理人进行综合评价。

济安金信

银行理财产品评级维度及指标

银行理财产品管理人评级维度及指标

资料来源:济安金信

资料来源:济安金信