欢迎光临中华金融证券!

今天是 2024年12月25日 星期三

关注经济热点

一起实现我们的中国梦

A股三大指数集体上涨,银行股继续走强,工行、建行、农行、中行盘中均涨超1%,再创历史新高。

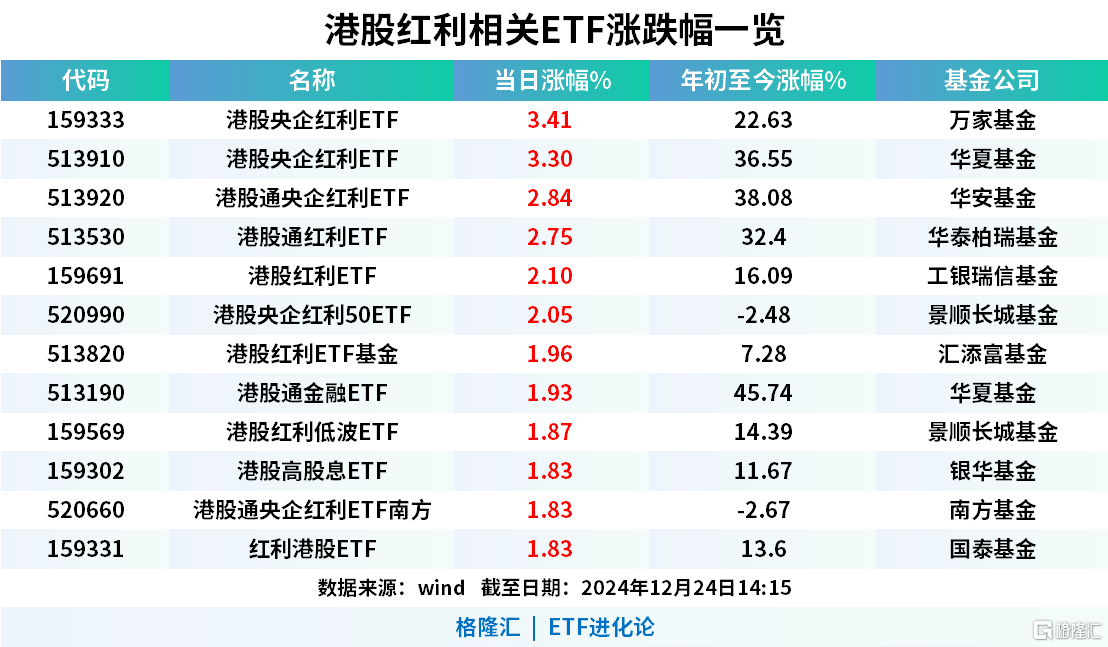

ETF方面,红利相关ETF领涨。港股央企红利ETF涨超3%,港股通央企红利ETF、港股通红利ETF、港股红利ETF、港股央企红利50ETF涨超2%。

本月以来,超209亿元资金净流入红利主题ETF。其中,红利低波ETF、红利ETF、红利ETF易方达、红利低波50ETF、红利低波100ETF、港股红利指数ETF、中证红利ETF强势“吸金”,在12月资金净流入额分别为43.73亿元、38.34亿元、21.30亿元、15.82亿元、13.91亿元、13.14亿元、10.63 亿元。

财通证券研报指出,当前看,央企红利胜率和赔率兼具;前瞻看,可提前布局消费红利和港股红利。央企红利更受益于并购、市值管理等政策利好.消费红利当前相对估值低位,拥挤度之前也至低位,近期看热度有在修复,同时政策端今年中央经济工作会议首要工作变为全方位扩大国内需求,态度转变显著,未来可以展望更多消费端有力政策支撑。港股红利当前相对A股红利低位,历史港股红利往往能承接A股红利行情外溢,南向资金流入港股红利增加为前瞻指标;当前南向流入港股红利正在增加。

国信证券认为港股仍处于估值洼地,纵向来看,港股估值仍处于低位,配置性价比较高。截至2024年12月20日,恒生指数的PE估值为9倍。从PB角度来看,恒生指数的最新PB估值为0.95倍,PE和PB均处于较低水平。横向对比来看,AH股溢价较高,AH股溢价自2023年初以来持续震荡上行,截至12月22日,AH股溢价率约为144.90%,港股相较于A股具备一定优势。

政策持续驱动,央企投资价值提升。自“中特估”提出以来,国资委先将中央企业2023年主要经营指标由原来的“两利四率”调整为“一利五率”,提出了“一增一稳四提升”的年度经营目标,推动中央企业提高核心竞争力。2024年12月17日,国务院国资委印发文件进一步明确了市值管理的目标和方向,强调中央企业要以提升控股上市公司质量为基础,增强核心竞争力。

无风险利率下行,红利类资产性价比凸显。十年期国债到期收益率已击穿2%,当前十年期国债到期收益率将至1.7%,红利策略具有“类债券”属性,在低利率期间红利策略的性价比相对较高。此外港股红利类资产的股息率长期高于A股红利类资产。