欢迎光临中华金融证券!

今天是 2024年12月22日 星期天

关注经济热点

一起实现我们的中国梦

转自:财联社

财联社12月20日讯(编辑 李响)近期,债市利率在“长途奔袭”下迎来难得的窄幅调整。10年期国债自12月16日触及1.705%后,已连续四日徘徊在1.7%上方小幅波动,直到今日蓄势下行突破,而不少资金更是看准了回调震荡期,加大布局长久期政金债力度,Wind数据显示,部分产品近一个月大幅吸金超60亿元,年内吸金更是大超260亿元。

多位机构人士指出,我国中长期利率中枢后续仍有较大下移空间,但波动或许加大,而在“适度宽松”的货币政策导向以及化债大背景下,长久期政金债品种流动性凸显,免税优势下历史收益率表现占优,在债市调整以及波动加大趋势下,是值得关注的细分投资机会。

“货币宽松周期下,长期维度(3-5年)10年国债利率运行中枢或为1.5-2.0%,10年国债利率的低点或下行至1.5%以下,这也意味着,虽然本轮跨年行情级别和节奏均超出市场预期,但以终局思维看,1.8%或为10年国债利率的中枢而非下限水平”,浙商固收分析师杜渐表示。

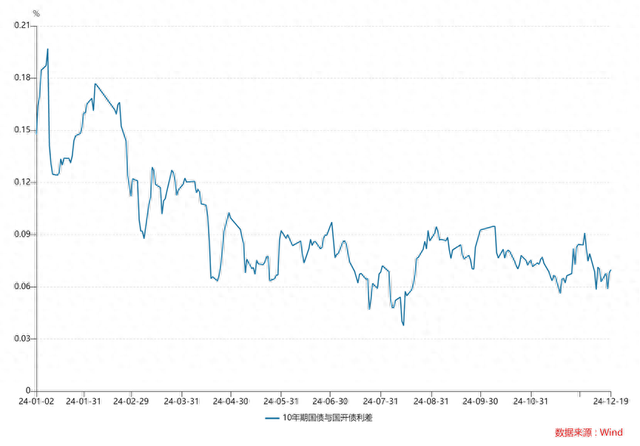

从今日债市表现来看,10年期国债下破1.7%关口,但以国开债为代表的政金债长短端期限品种下行幅度较国债收窄,拉长至今年全年来看,在利率快速下行阶段,国债与国开债之间的息差仍保持相对稳定,在6bp上下徘徊。

图:今年10年期国开债与国债利差

据了解,作为目前同类ETF中唯一一只主要投资证券待偿期超过5年的品种,政金债券ETF(511520)也是当前拉长久期策略下的优质投资工具之一,近一年年化收益率已接近10%。

从近期该只ETF市场表现来看,整体走势维持强势,并于12月16日再创新高,截至今日收盘,涨幅达0.37%至114.678,整体规模达337.62亿元,自年初以来,该只ETF的日均成交额接近70亿元,换手率达到22.25%,已累计吸金超260亿元。

业内人士指出,近年来,在收益率整体下行的趋势下,拉长久期换收益成为市场共识,二季度末全市场利率债基金的平均组合久期已上升至3.23,而债券型基金的平均组合久期也从上升至2.33。与此同时,较长期限布局的政金债券ETF底层资产优质无违约,资金T+0交易可日内流转,同时具备场内质押率95%的可质押式回购融资机制,在提高资金利用效率的同时实现场内加杠杆,也是不少机构获取稳健超额收益的重要压舱石。

某券商人士认为,短期债市缺乏明显导致反转的利空因素,但同时收益率快速下行后大规模加仓的性价比也不高,对于踏空或账户仍有增量资金的投资人而言,遵循流动性宽松下的利差挖掘的逻辑,可寻找政金债收益率曲线的凸点进行配置。

(财联社 李响)