欢迎光临中华金融证券!

今天是 2024年12月25日 星期三

关注经济热点

一起实现我们的中国梦

(来源:樊继拓投资策略)

1

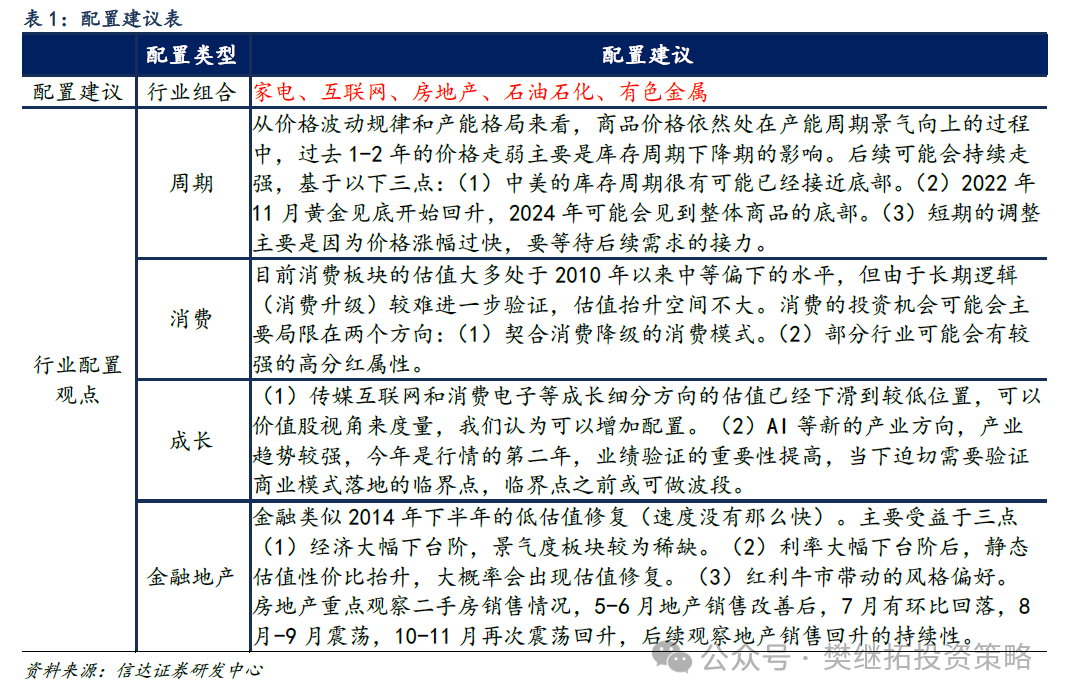

策略观点:牛市震荡后期,风格易变

10月以来的震荡期,市场风格偏向小盘低价策略,这种现象的一种解释是,流动性充裕但盈利不好,所以投资者偏向博弈性风格。其实如果观察历次牛市(2005-2007、2014-2015、2019-2021),不管是否是盈利驱动的牛市,低价策略都容易在指数大幅上涨的后期至震荡初期有较强的超额收益。而一旦市场进入震荡期后期,低价策略大多会失效,指数新一轮中枢回升,大多不是由低价策略带领的。对于大小盘风格来看,牛市期间的每一次震荡,大概率是大小盘风格转变的拐点,震荡结束后,新的上涨波段大概率大小盘风格和之前不同。比如2020年7-9月震荡期之前的4-7月,市场风格偏小盘,但2020年8月-2021年初,风格转向大盘。2014年14-15年1月震荡期之前的9-12月,市场风格偏大盘,之后的2015年1-6月,风格转向小盘。站在当下来看,我们认为市场震荡还会继续,在新一轮上涨之前,大概率会提前观察到小盘低价策略失效。

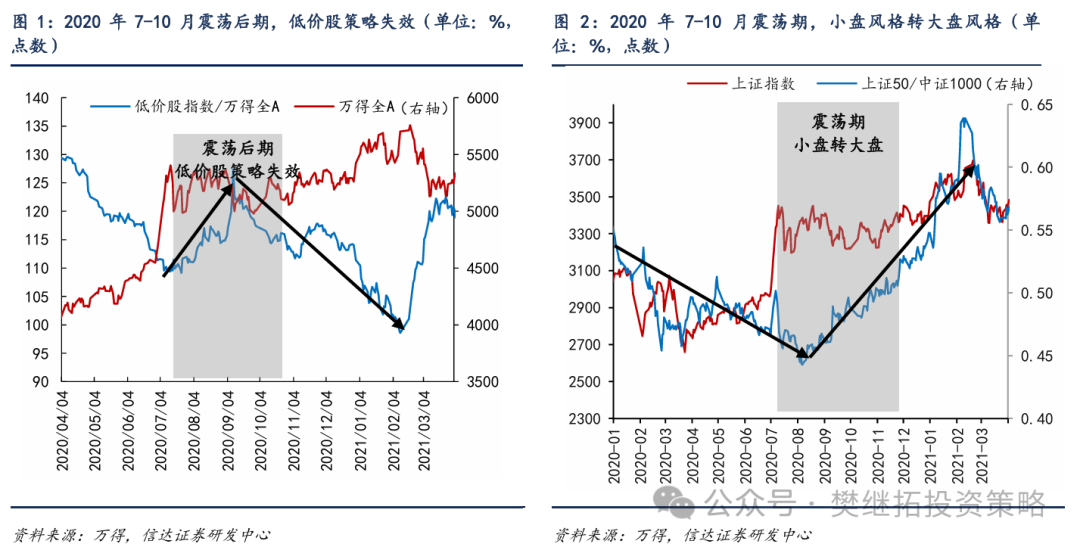

(1)2020年7-9月震荡期:低价策略失效,小盘转大盘。2020-2021年牛市的大背景是疫后修复,期间最强的消费、半导体、新能源、上游周期等产业赛道都有盈利,可以说是有业绩兑现较好的牛市。在此期间出现过一次长时间的震荡(2020年7-9月),期间投资者担心疫后稳增长政策退出,板块表现分化,成长消费强,金融稳定类板块差。震荡前期,低价股策略超额收益较大,但震荡后期,低价股策略失效。从大小盘风格来看,震荡之前的上涨期(2020年4-7月)市场风格偏小盘,但震荡后期,风格转向大盘。

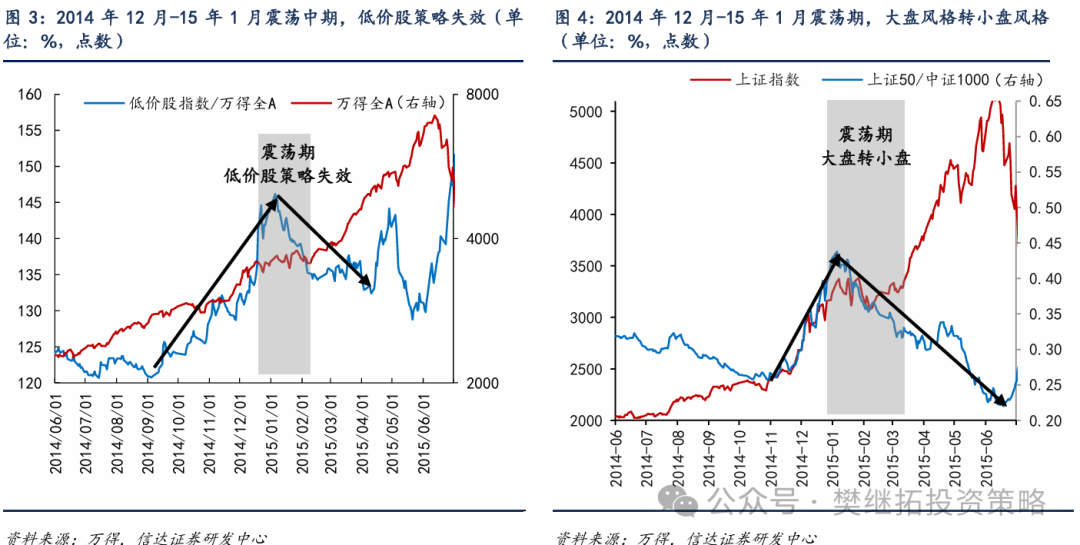

(2)2014年12月-15年1月震荡期:低价股策略失效,大盘风格转小盘风格。2014-2015年牛市涨速很快,经济持续偏弱,政策持续宽松,股市呈现出流动性牛市的特征。期间的震荡期是2014年12月-2015年1月,导致市场震荡重要的原因之一是政策层面对两融的监管。2020年9-12月的快速上涨期和震荡的第一个月,低价股策略超额收益较大,但震荡的后期到2015年6月牛市最高点,低价股策略明显跑输指数。与此同时,大小盘风格也在震荡期发生了变化,2014年9-12月的快速上涨期,大盘风格很强,震荡初期开始,风格转向小盘,一直持续到牛市高点。

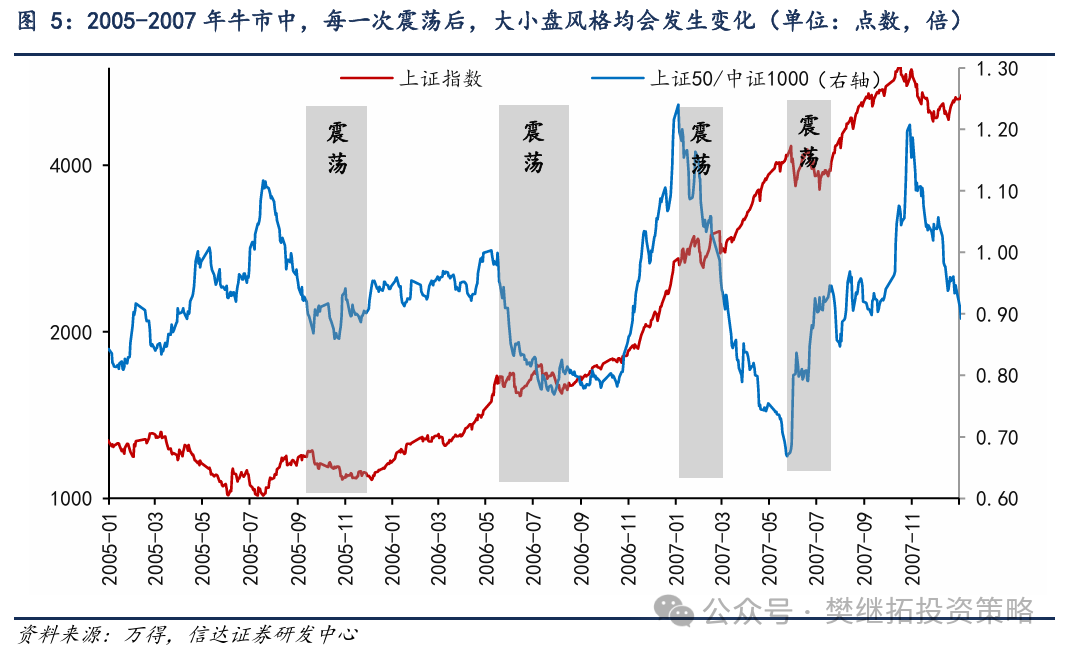

(3)2005-2007年牛市中,每一次震荡后,大小盘风格均会发生变化,低价策略大概率会失效发生变化。2005-2007年牛市,是2000年以来大级别的牛市,期间经济改善幅度较大,各行业盈利较强。由于上涨时间较长,期间出现过多次震荡:2005年9-12月、2006年6-8月、2007年1-3月、2007年6-7月。每一次震荡期初期开始,市场大小盘风格均会发生一次转变,震荡结束后的指数再次大幅上涨期的风格,大多震荡前的风格不同。

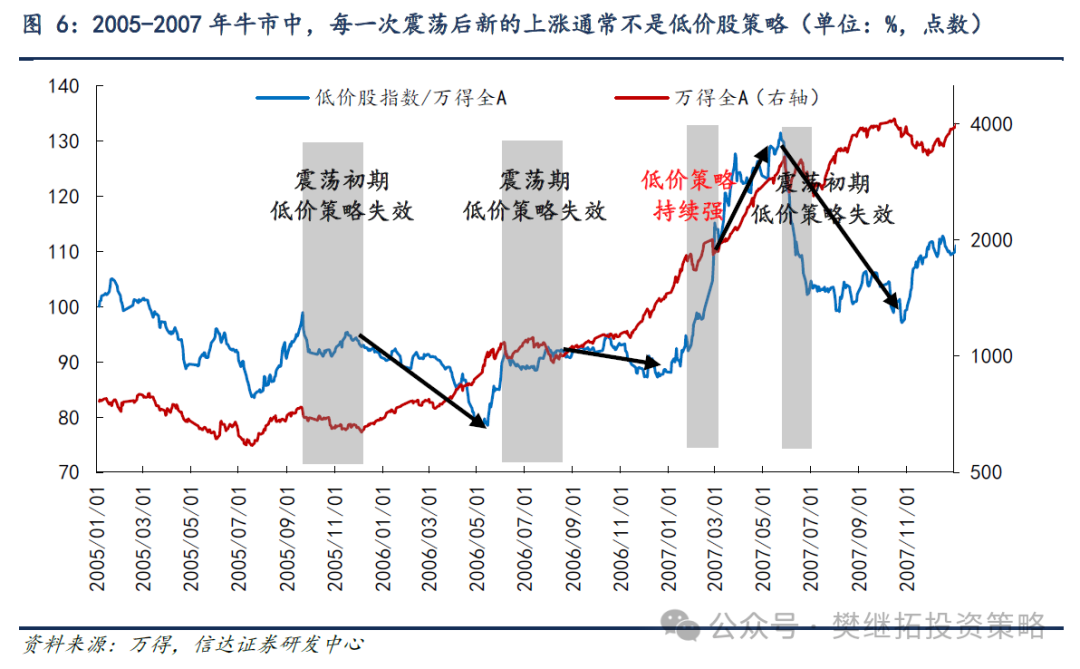

虽然2005-2007年的牛市是盈利牛,但期间偏博弈性的低价股策略也有过多次较强的表现,特别是每一次指数大幅上涨波段的后期。如果以震荡期的视角来看,每一次震荡期结束后,新的上涨一般都不是低价股策略领涨,4次震荡期只有一次例外。

(4)短期A股策略观点:牛市还在,但会通过震荡降速。9-12月,市场整体是政策预期主导,历史经验,熊市结束后第一波政策影响非常重要,但要开启第二波,需要盈利或居民“非常强”的流入,政策落地后,反而重点不再是政策,而是经济盈利能否企稳和居民资金能否再次加速流入。投资者近期关心市场震荡何时结束,参考14-15年和20-21年牛市的经验,如果是盈利牛,则盈利指标会在震荡期持续上行,2020年7-9月PMI和BCI指数在震荡期明显回升。如果是流动性牛市,则某一类居民资金会在震荡期持续大幅创新高式流入,2014年12月-2015年1月融资余额(包括融资余额/流通市值)快速增长,2020年7-9月,公募偏股混合型基金份额在震荡期大幅回升。盈利和增量资金均有改善的迹象(PMI回升、ETF增长),但力度尚小,当下的震荡可能还要一段时间。

建议配置顺序:金融地产(政策最受益)>传媒互联网&消费电子(成长股中的价值股)>上游周期(产能格局好+需求担心释放已经充分)> 出海(长期逻辑好,短期美国大选后政策空窗期)> 消费(超跌)。10-11月的市场风格分化很大,交易性资金非常活跃,但机构相关重仓个股表现较弱。如果以低价股和业绩预亏指数来看,10月下旬到11月上旬超额收益大幅上行。参考2019-2021年牛市期间,低价股和业绩预亏指数超额收益与市场的关系,能够发现,2019年2-4月、2020年7-9月、2021年7-9月,低位亏损个股的表现均强于指数。这三个阶段均是指数一波季度上涨的后期末期至震荡休整初期。所以我们认为,在牛市中低位亏损个股表现较强,可能是一个季度上涨波段后期,市场可能很快或正在震荡休整的标志,震荡后期到指数突破上涨期,风格大概率会发生变化。

2

本周市场变化

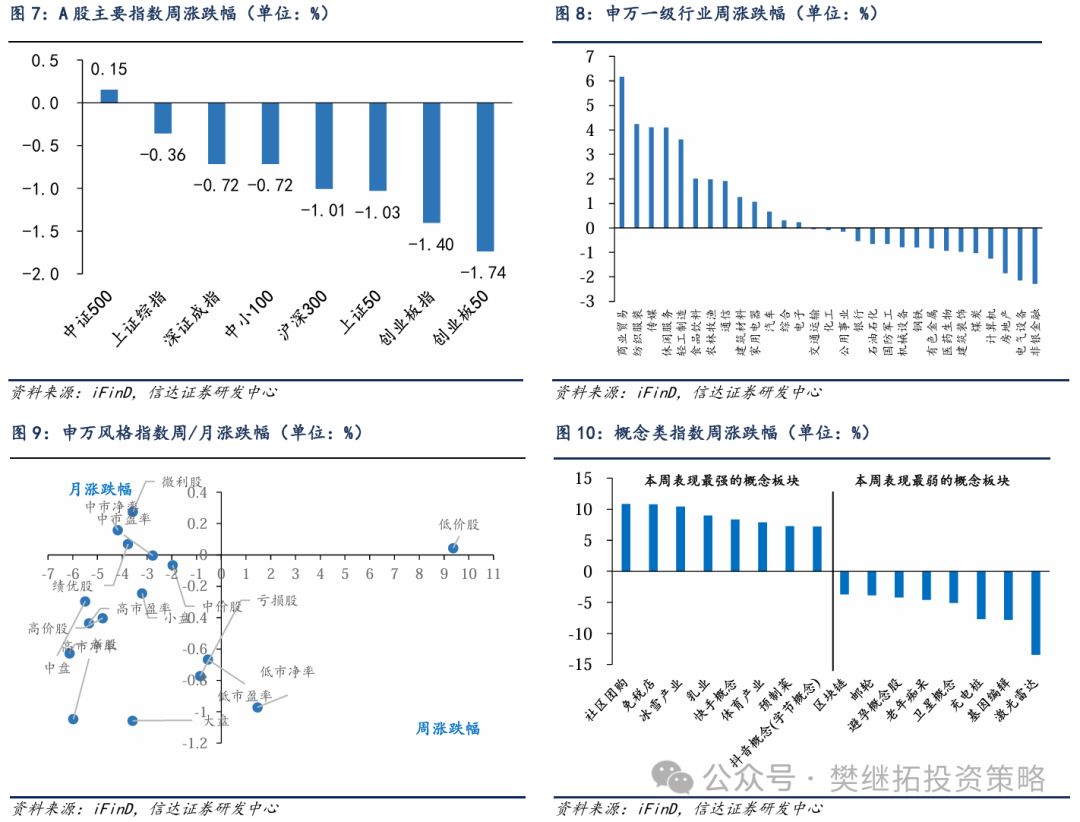

本周A股主要指数多数下跌,其中上证综指创业板50(-1.74%)、创业板指(-1.40%)领跌。申万一级行业中商业贸易(6.17%)、纺织服装(4.23%)、传媒(4.11%)领涨,非银金融(-2.29%)、电气设备(-2.15%)领跌。概念股中,社区团购(10.85%)、免税店(10.79%)、冰雪产业(10.43%)领涨,激光雷达(-13.45%)、基因编辑(-7.81%)、充电桩(-7.70)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

本报告完整版请参考信达策略团队发表的研报全文。

本文源自报告:《牛市震荡后期,风格易变》

报告发布时间:2024年12月15日

发布报告机构:信达证券研究开发中心

报告作者:樊继拓 S1500521060001 ;李畅 S1500523070001

特别声明

分析师声明

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

免责声明

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。