欢迎光临中华金融证券!

今天是 2024年12月22日 星期天

关注经济热点

一起实现我们的中国梦

(来源:诺安基金)

近几天,芯片行业可谓是风起云涌,先是美国商务部于2024年12月2日更新了半导体出口管制政策和实体清单,主要针对中国大陆半导体企业,意在卡住中国先进半导体发展进程。紧接着,2024年12月3日,中国半导体、汽车工业、互联网、通信企业四大行业协会集体发布声明,针对美国对华采取出口限制表示坚决反对,认为美国相关芯片产品不再安全、不再可靠,呼吁积极使用内外资企业在华生产制造的芯片。

今天,就让咱们来聊一聊如果不用进口芯片,咱们芯片“自主可控”那些事儿?近期的这些风波对于芯片行业和相关板块又有什么影响呢?

一、哪些方面急需推动

芯片产业的“自主可控”?

虽然国内芯片产业的自主可控在过去几年持续提升,但是核心环节国产化率仍然相对较低,如高端芯片的生产制造、先进封装技术的研发、关键设备材料的攻关、EDA软件的开发等。

1、高端芯片领域

中国芯片产业的起步较晚,尽管在制造设备、材料和低端芯片领域已经取得了一些进展,但在高端芯片的研发和生产上,依然长期依赖进口。特别是在高性能的中央处理器(CPU)、图形处理器(GPU)、先进制程工艺的半导体上。

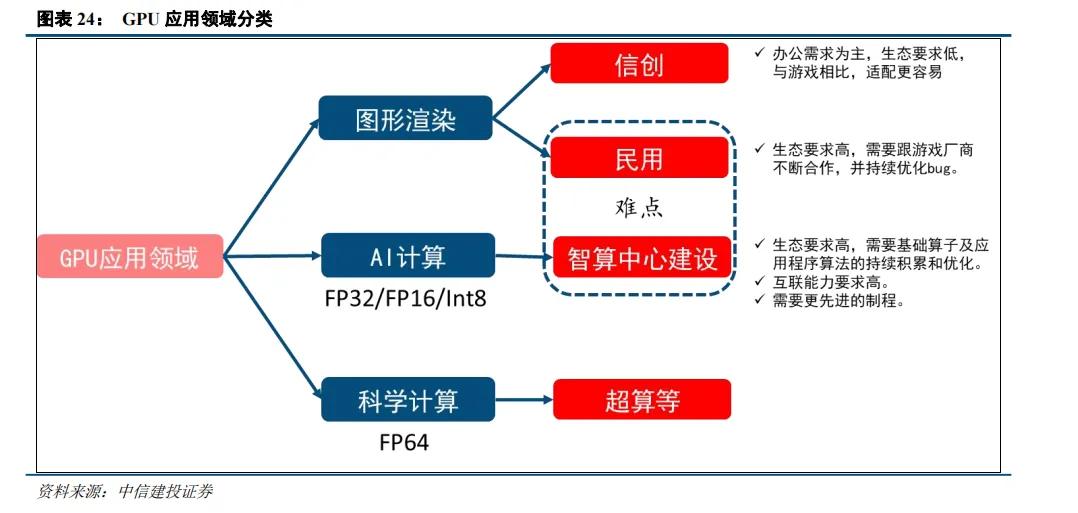

以GPU为例,具有数量众多的运算单元,适合计算密集、易于并行的程序,一般作为协处理器负责图形渲染和并行计算。对于国内来说,民用图形渲染领域买单的人是游戏爱好者,GPU公司需要跟大型游戏厂商进行适配合作,背后的生态支持需要大量工作。对于智算领域,生态要求极高,需要基础算子及应用程序算法的持续积累和优化,其次互联能力要求也极高,并且由于海外对国内使用先进制程有诸多限制,也限制了国内AI芯片的迭代。

图片发布日期:2024年12月5日

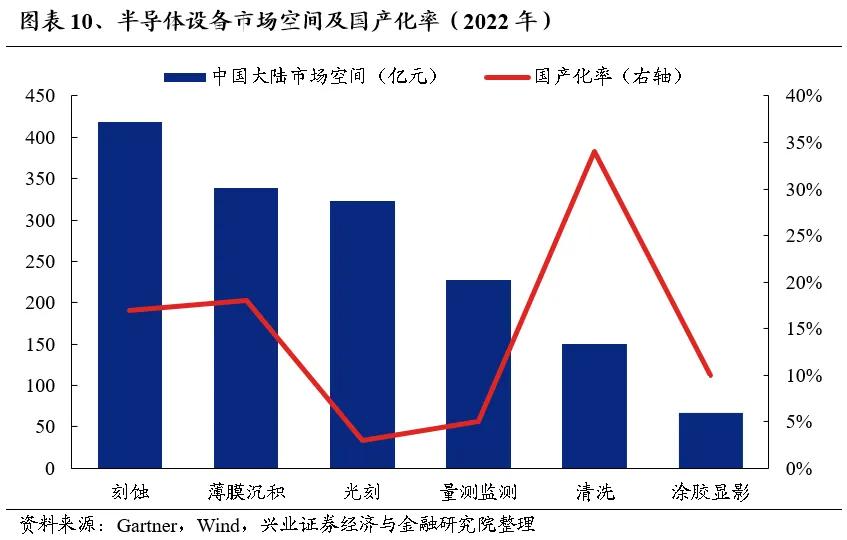

2、半导体设备领域

半导体设备处于半导体产业链上游,是电子行业的基石。其中芯片制造及芯片封测需要分别用到半导体前道和后道设备。

全球半导体设备高度集中,海外龙头厂商处于垄断地位,目前中国半导体设备厂商已覆盖多个细分行业,但仍处于国产化早期阶段。

目前半导体设备行业国产替代第一阶段已完成,但部分国产化率仍存较大提升空间,仍处于“卡脖子”阶段。薄膜沉积、刻蚀和光刻设备是最重要的三大前道设备,在清洗、CMP、热处理等领域的国产化率已逐渐起来,但在高端光刻机、量测/检测设备以及离子注入环节,国内替代进展仍较慢。

图片发布日期:2024年11月27日

3、先进封装技术

半导体封装,指用特定材料、工艺技术将芯片密封在塑料、金属或陶瓷等材料制成的封装体内,从而保护芯片免受物理性和化学性损坏。而先进封装(Advanced Packaging,AP)可以通过缩短 I/O 间距和互联长度,提高 I/O 密度,实现芯片性能的提升。

封测行业对国产材料的需求强烈,但由于材料技术复杂,国产材料的稳定性和工业量产经验仍不足。国内企业在材料技术上逐步追赶,但稳定性和大规模生产能力仍需提升。此外,封测企业对材料的导入非常谨慎,要求国产材料性能必须达到甚至超过现有国外材料的标准。验证周期较长,尤其是车规级芯片的验证时间可能长达一年多到两年。

先进封装材料市场竞争激烈,国内厂商都在关注这一领域。虽然我们在产品规格上有所扩展,但并没有革命性的材料创新。大多数国内厂商仍在进行新项目验证和小批量试生产,尚未在主流材料上实现大规模国产化。

4、EDA软件和IP核

这些是芯片设计的重要工具和基础,目前我国在这方面的自给率低,存在“受制于人”的情况。

国内最大的EDA公司目前只能解决部分产业需要,短期内无法实现国产替代。EDA厂商通过出售license授权给设计公司使用获得盈利,EDA工具和芯片工艺制度高度相关,会随着制程进步而不断更新升级。如果EDA厂商停止供货,虽然短期内影响较小,但会影响到国内未来高端芯片设计与研发。

在IP核方面,目前国产芯片主要采用的是ARM架构,同时集成了CPU、GPU、NPU、ISP、DSP、Memory等IP。ARM授权可分为使用层授权、内核层授权、架构授权、指令集授权四类。目前国产芯片主要是架构授权,但如果ARM停止服务,则未来无法使用推出的新架构。在设计软件领域,目前无国内厂商具备国产替代实力。

5、先进制程

中国大陆目前仍极为短缺先进制程产能,因此先进制程也是主要扩产对象。在设计、设备、材料、晶圆制造和封测等环节,国产化率均有较大提升空间,特别是在高端环节国产替代是重点任务。

目前,全球具备7nm及以下制程逻辑芯片量产能力的晶圆厂主要为一些国际巨头公司。7nm及以下制程芯片主要应用于高端手机、AI/GPU等领域,当前上述制程国产芯片受制于设备和工艺等瓶颈尚无法满足国内需求。

若相关晶圆厂受美国芯片出口管制政策影响,收紧7nm及以下制程芯片对华出口,则国内7nm及以下制程芯片将存在较大供需缺口。

当前,国内主流晶圆厂7nm及以下制程芯片的扩产仍受限于无法配齐整套前道设备。故若上述举措落地,将进一步加速国产半导体设备的迭代升级及自主可控进程。

二、“自主可控”风起,

哪些行业存在投资机遇?

1、汽车行业:目前计算类、模拟类等低国产化细分赛道有望接力。

根据中汽协数据显示,传统燃油车所需汽车芯片数量为600-700颗/辆,电动车所需的汽车芯片数量将提升至1600颗/辆,而智能汽车对芯片的需求量将有望提升至3000颗/辆,未来随着自动驾驶的继续演进,单车价值量还会持续提升。

而由于产品要求高、进入门槛高,汽车芯片长期属于国产化相对较慢的细分场景,2021年汽车行业缺芯,工信部发布《汽车半导体供需对接手册》叠加产业链上下游共同努力,汽车芯片领域迎来了国产化加速的第一个阶段。

根据实现功能的不同,汽车芯片产品分为控制芯片、计算芯片、存储芯片、传感芯片、通信芯片、模拟芯片、功率芯片。

经过3~4年时间,目前功率芯片、传感芯片领域的部分细分品类已成功实现突围,国产化达到相应水平,而剩余细分赛道仍亟需推动国产化进程,其中计算类、模拟类部分细分赛道美系厂商仍占据较高份额,在汽车工业协会倡议下,相关本土芯片厂商有望迎来份额加速提升机遇。

2、互联网行业:国产芯片有助于减少因使用外国芯片可能带来的安全风险。

在国家重要的网络系统,比如金融和能源行业,使用国产芯片可以更好地保护数据不被泄露、不被篡改,并且确保数据的保密性、完整性和可用性。

从技术性能来看,云计算需要强大的芯片来快速处理复杂的计算任务,同时,随着人工智能技术的发展,对高性能芯片的需求也在不断增加。

根据工业和信息化部的数据,工业和信息化部数据显示,截至2023年底,我国在用数据中心机架总规模超过810万标准机架,算力总规模达230EFLOPS;智能算力规模达到70EFLOPS,增速超70%,累计建成国家级超算中心14个,在用超大型和大型数据中心633个、智算中心60个(AI卡500张以上)。

因此,国产服务器和算力在保障网络安全方面扮演着重要角色。虽然目前我们还在很多关键技术上依赖国外的芯片巨头,但国产芯片正在迅速发展,无论是在性能还是在生态系统建设上,都在逐步扩大市场份额。在未来的算力发展中,国产芯片将获得更多的发展机会。

3、通信行业:基站芯片已经逐渐实现自主可控。

随着中国的5G网络覆盖越来越广,基站建设也在持续推进。根据中国电信发布的《电信业采购供应链发展报告》,到2024年上半年,5G基站的数量已经达到了391.7万个,比去年年底增加了54万个,且目前国内5G基站和其他设备所需的芯片大部分都来自国内生产,国产化的比例超过了90%。

高速率交换机快速增长,芯片国产化提速。AI集群驱动高速率数通交换机需求爆发,根据IDC,2023年全球数据中心200/400GbE交换机收入同比增长68.9%,远高于数通交换机整体20.1%的增幅。

在交换芯片领域,目前国内还比较依赖国外的产品,但未来国产芯片有很大的发展空间。从光模块的角度来看,AI技术的发展也促使国内云服务提供商增加了资本支出,对光模块等网络设备的需求也随之增长。国内400G/800G数通光模块加速放量。光模块相关的光芯片和电芯片目前同样亟需自主可控,相关产业链厂商迎来加速突破机遇。

4、高端芯片

受国内智算中心加速建设,互联网公司AI需求催化,高端芯片市场需求有望再上新台阶,中信证券预计2026年国内AI芯片规模将突破3000亿元,国产芯片有望提升份额。

当前,国产芯片在硬件参数上与海外芯片差距日益缩减,软件生态、互连技术有望随产业发展而不断壮大。

中信证券认为下一代国产芯片将迎来竞争力拐点,短期内较为看好通用架构芯片凭借生态兼容性快速上量,长期专用架构有望凭借规模效应摊薄单位成本而提升市场份额。

5、先进封装

四大行业协会及有关部门虽然都发出了加大采购国产芯片的呼吁,但半导体产业作为高投入、长周期、见效慢的前沿科技产业,并非能一蹴而就。

从策略上看,通过以先进封装技术的多层堆叠,来弥补目前国产芯片在制程上的不足,或是最快实现国产芯片在中高端领域实现替代的方法。

此外,先进封装在AI算力时代的重要性本就在逐步凸显。多项需求叠加催化下,相关先进封装技术相比整个半导体产业链,有望在自主可控节奏上更快。

三、自主可控,未来可期

1、“卡脖子”技术不断突破。

2018年,科技日报列出35项存在“卡脖子”情况的技术。时隔5年,截止到2024年1月,这些技术中我国已完全突破29项,占比83%。

其中,世界第一等的有5项;完全不怕卡脖子的有24项;勉强能够国产化的有5项;离不开进口的仅1项。

数据来源:科技日报,数据截至2023年

数据发布日期:2024年1月

2、国家大力支持半导体产业,风向引领作用显著。

近些年,我国在大力支持芯片自主可控方面投入了大量的人力物力和政策支持,持续通过多期国家集成电路产业基金等途径投入超过上万亿资金,并利用政策指引不断发声,风向引领作用非常显著。

目前刻蚀、薄膜、量测等关键设备和相应材料都已取得突破,只是技术成熟性仍有待进一步改进。

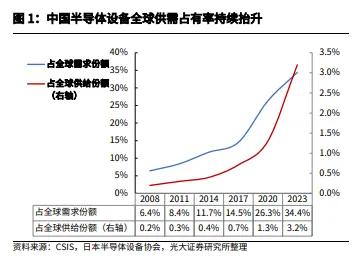

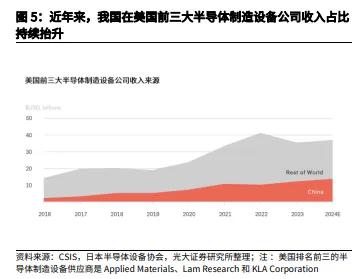

3、尽管美国已经出台多轮出口管制,我国半导体设备在全球的供需占有率不降反升。

据战略与国际研究中心(CSIS)统计,2020年至2023年,我国半导体在全球供应中的份额从1.3%快速抬升至3.2%,2017年仅0.7%;2023年中国占全球半导体需求的份额高达34.4%,是全球半导体设备的主要市场。

图片发布日期:2024年12月4日

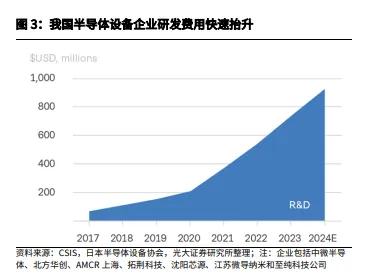

与此同时,CSIS通过统计中国八家最大的半导体设备公司的研发支出数据发现,2017年以来,中国半导体设备行业研发支出大幅抬升,截至2022年同比增速均维持在40%以上,反映出我国半导体行业上市公司正在加大研发投入,加快研发推进自主可控的进程。

图片发布日期:2024年12月4日

更有意思的是,根据CSIS统计数据显示,尽管存在拜登政府多轮出口管制措施扰动,但对于美国、日本以及荷兰等头部半导体设备公司而言,2016年至2023年期间,它们在中国的收入不降反升,甚至高于全球其他地区的收入增速,反映出中国依然是国际顶尖半导体企业的核心业务伙伴。

图片发布日期:2024年12月4日

另一方面,从结构来看,美国半导体公司也在积极规避出口管制,从非美国家绕道向中国出口芯片产品。自2020年以来,美国国际贸易委员会(ITC)提供的美国贸易数据(即美国本土“半导体机械制造”出口数据,NAICS代码333242)与美国头部半导体公司年报数据(包括公司从其全球任何工厂运往中国的半导体设备销售额)差距明显扩大,该比率从2021年的1.6增加到2024年前三季度的3.1,反映出美国半导体公司对中国销售设备越来越依赖从非美国出口,用于避免美国本土的出口管制。

总体来看,美国政府加大对华科技封锁的空间和能力都有限,新一轮出口管制落地后,对于中国芯片相关供应链更偏短期扰动,不改长期向好趋势。

参考文献:1、高瑞东 周欣平:如何看待拜登政府新一轮半导体出口管制落地?光大证券,高瑞东,周欣平,高瑞东宏观笔记,2024年12月04日

2、中信建投:半导体产业链2025年投资展望,中信建投证券研究,2024年12月05日

3、半导体|美国对华半导体制裁更新,倒逼全产业链国产化加速,中信证券研究,中信证券研究,2024年12月03日

4、【兴证策略】为何提示关注“新半军”?兴证策略团队,尧望后势,2024年11月27日

5、国君机械|先进芯片进口或受阻,加速前道设备国产化,国泰君安证券研究,2024年11月14日

6、半导体|四行业协会发声呼吁芯片国产化,风向引领作用显著,中信证券研究,中信证券研究,2024年12月04日

风险提示:市场有风险,投资须谨慎。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。