欢迎光临中华金融证券!

今天是 2024年10月28日 星期一

关注经济热点

一起实现我们的中国梦

1、上周市场点评:

上周A股普跌,就通信板块一根独苗,其他板块全线下跌,而外盘美股大涨,所以主观基金表现分化严重(多数下跌),有-5.44%的,也有+4.54%的;量化普跌-1.5%~-2.5%,中性普遍微跌。商品市场继续反弹,CTA涨跌分化。

具体各基金净值涨跌,可加入星球,进行详细了解↓

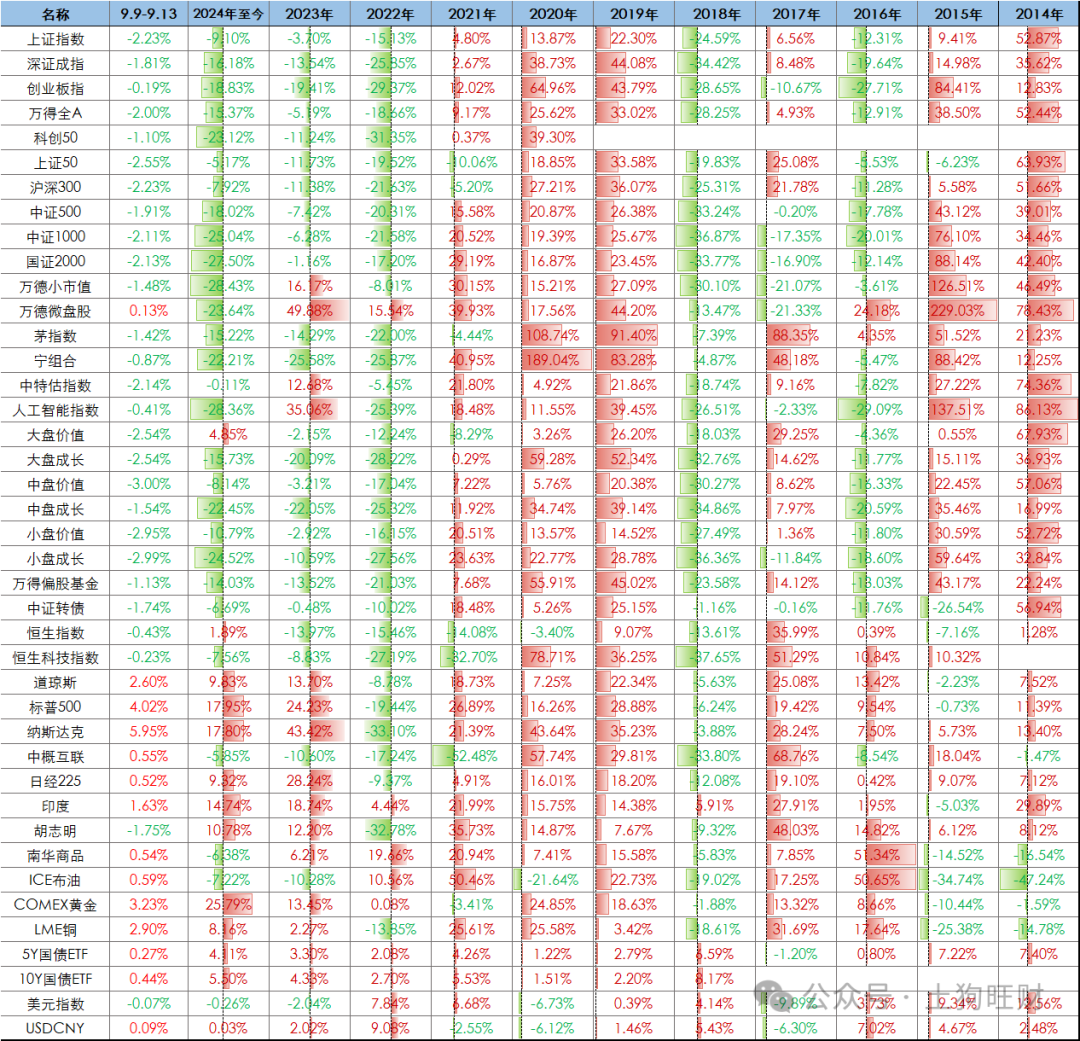

(wind手机版改版后没法截图,借张图一用

(wind手机版改版后没法截图,借张图一用 )

)2、模拟FOF组合:

计算净值的时候就好难过,虽然是模拟盘,不会真亏到任何人的钱,但仍感汗颜。尤其是偏稳健、低波动的稳健型和平衡型这2个组合,基本上已经严重低于了自己预期目标的下限。究其原因,都是因为股票头寸集中在了自己特别看好的一个主观股票私募上,且其今年的表现大幅低于预期。

复盘这家私募近一年的操作和多年的过往历史业绩,再次对很多投资经理经常讲的在资本市场做投资时战战兢兢、如履薄冰的那种状态有深刻体会。不管再优秀的历史业绩,只要有一着不慎,有的真的是满盘皆输,再无翻身机会;大多数都是走下神坛,泯然众人矣;少数那些即使最后打了翻身仗,中间犯错的时候也会难受挣扎一阵。资本市场没有神,是人就会犯错,这很正常。

其实对于这种逆向风格的投资经理来说,最容易犯的错误就是“太逆向”了。尤其是在转换方向的关键当口,方向盘如果打得太猛,就容易把自己颠簸到。如果车上同时还重仓满载了危化品,那结果就可想而知了。

想到了之前21-22年的时候市场上非常受追捧的一位公募基金经理--何帅,那时候的标签就是“唯一一位连续7年每年都是正收益的股票型基金经理”,自从15.7月独立管理基金到22年7月初,连续8年每年都是正收益,偏股型的基金经理里只此一人,而且是百亿基金经理(如有其他的,欢迎留言告诉我哈)。净值曲线如下图这样,一个词--完美!

随后22.7月-至今的2年多时间里 净值下跌超-45%

转折就在22年,自22年开始,每个季度的前十大持仓里都有至少5只医药医疗板块股票,多的时候达到半数仓位的占比,俨然活生生变成了一只准医药基金。我自己当时作为持有者,心理很纳闷为何这样重仓,医疗未来能不能涨我不知道,但你如此重仓暴露,风险不言而喻,所以在22年年底就清掉了持仓。

何帅应该算是最早的重仓掉头转向医疗板块的基金经理,后面的结果大家也都知道了,随后22.7月-至今的2年多时间里,基金净值下跌超-45%。巧合的是,前面所讲的私募也是在最近一年极速转向医药医疗板块,方向盘打得过猛,同时又重仓下注,导致颠簸得把人甩得喘不上气。

打方向盘掉头转向的时候,往价值风格转,一般不会出大错,因为价值股的特性,顶多就是不赚钱或者少亏钱,就像20年那种大牛市就有不赚钱甚至亏钱的,但是即使亏损也是微亏,幅度有限。但是往成长风格转,方向盘打得太猛一旦出错,那可就是过山车了。

试想一下 一把资金重仓下去,一旦没有按照自己预想的剧本演绎,甚至偏差愈演愈烈,怎么办?

我相信优秀的基金经理、优秀的投研会兑现当初的投资选择,只是可能要延迟一下兑现的时间,只是要经历一下猛打方向盘带来的煎熬顿挫。但是试想,如果打方向盘的时候能轻柔缓和一些,循序渐进一些,缓打方向盘,会不会体验更平顺一些呢?

联想自己 有时候不够自信也是一件好事。回想模拟组合在20-21年一直重仓量化 虽是研究之后的决策,但当时也有无知无畏的成分。及至22年初开始对中小盘的相对优势产生隐忧而少量减持量化;23年初开始正式看衰而继续减持一部分,24年初坚定看衰量化进而减持到只剩10%仓位,这几年的减持就是不自信的结果。隐约中、模糊地感觉到继续持有那么多已经不那么舒心了,但是又怕全减掉会错过,我也判断不准,我也不知道量化今后到底会咋样,索性不一下子全部减完,同时跟随内心慢慢减持。最终虽然错过了量化的一些上涨,但也通过其他主观风格的有效替换规避了踏空;而等到量化大跌的时候也通过一步步减持而成功躲避了重仓下跌的风险。

回到2个稳健低波动的组合里,仅有的少量股票头寸几乎ALL IN到一个标的,是不是自己又犯了太过于自信的错误?猛打的方向盘,颠簸的净值线。少赚点,总比大亏强。方向盘,宜缓,不宜急。

(转自:土狗旺财)