欢迎光临中华金融证券!

今天是 2024年10月24日 星期四

关注经济热点

一起实现我们的中国梦

文:国盛金融工程团队

联系人:刘富兵/杨晔

本期话题:行业配置模型上半年相对wind全A超额9.7%

本期话题:行业配置模型上半年相对wind全A超额9.7%。截止2024年6月底右侧景气趋势模型表现稳健,绝对收益1.7%,相对wind全A指数超额9.7%。若进一步叠加PB-ROE选股,绝对收益9.2%,相对wind全A指数超额17.2%,在底部反弹时跟上趋势并且超额收益十分优异。当前继续看好“高股息+资源品+出海+AI”四大主线,不过近期高股息板块拥挤度有所上升,但尚未触及高拥挤预警区间,后续可重点关注红利板块拥挤度变化。此外,每年4月底我们会及时更新行业相对强弱RS指标,提示年度级别的行业信号。当前出现RS>90的行业有:煤炭、农林牧渔、电力及公用事业、家电、银行、石油石化、通信、有色金属和汽车。历史上轮动模型和主线模型形成共振时,有更大概率成为当年领涨行业,当年更有赚钱效应,值得重点关注。

宏观层面:宏观情景分析。预计沪深300盈利增速和PPI同比增速有企稳迹象,库存周期处于主动去库存阶段。

中观层面:消费估值处于历史底部区域,近期成长估值有所回升。

消费估值处于历史底部区域:食品饮料、家电、医药。目前消费板块估值处于历史底部区域,食品饮料、家电和医药的业绩透支年份分别回到7%、25%和3%分位数,另外消费板块景气度处于扩张区间数月,消费板块进入长期配置区间,建议重点关注。

近期成长估值有所回升。目前军工业绩透支年份下降至6%分位数附近,新能源回升至32%分位数附近,处于历史中枢水平;通信业绩透支年份回落至10%分位数,处于较低区域,建议重点关注。

大金融目前具备绝对和相对收益配置价值。银行未来一年预计会同时有绝对收益和相对收益。保险PEV估值近期有修复迹象,保费收入增速明显改善,重点关注十年国债收益率的拐点信号。地产行业估值有所回升,房贷利率已创历史新低,且货币指数进入宽松区间,可以关注。

行业配置模型跟踪:高股息板块拥挤度有所上升,模型相比上月有所减仓,加仓资源品、出海和AI。右侧行业景气趋势模型2024年至6月底录得1.7%的绝对收益,相对wind全A指数超额9.7%,若进一步叠加PB-ROE选股,策略今年绝对收益9.2%,相对wind全A指数超额17.2%,超额净值创历史新高,样本外表现优异。当前观点维持不变,高自由现金流的稳定高股息仍然是中期压舱石,供给受限且已处于补库存周期的部分资源品进入超配阶段,与算力相关的AI板块持续维持高景气,与全球制造业补库存共振的制造业出海也值得关注。具体配置权重如下:稳定高股息28%(电力及公用事业14%、银行7%,交通运输7%)、资源品32%(有色金属10%、石油石化15%,煤炭7%)、制造业出海18%(家电16%、汽车2%)、算力22%(电子13%、通信9%)。

风险提示:模型根据历史数据规律总结,未来存在失效的风险。

一、本期话题:行业配置模型上半年相对wind全A超额9.7%

近些年我们丰富了行业配置框架,目前包括右侧行业景气趋势模型和左侧库存景气反转模型,两个模型能够有效互补,适应市场变化。这里给出当前的配置观点和重要提示:

核心观点:截止2024年6月底右侧景气趋势模型表现稳健,绝对收益1.7%,相对wind全A指数超额9.7%。若进一步叠加PB-ROE选股,绝对收益9.2%,相对wind全A指数超额17.2%,在底部反弹时跟上趋势并且超额收益十分优异。当前继续看好“高股息+资源品+出海+AI”四大主线,其中高自由现金流的稳定高股息仍然是中期压舱石,供给受限且已处于补库存周期的部分资源品进入超配阶段,与算力相关的AI板块持续维持高景气,与全球制造业补库存共振的制造业出海也值得关注。不过6月高股息板块拥挤度有所上升,但目前仍未触及高拥挤预警区间,后续需持续重点关注高股息板块的拥挤度变化。

此外,每年4月底我们会及时更新行业相对强弱RS指标,提示行业配置年度级别的信号。当前出现RS>90的行业有:煤炭、农林牧渔、电力及公用事业、家电、银行、石油石化、通信、有色金属和汽车。这里除了农林牧渔外,基本被行业配置模型持仓,且年初至今预期较高,趋势较强。和行业配置模型一致,主线模型提示了四个年度配置方向:高股息、资源品、出海和AI。历史上轮动模型和主线模型形成共振时,有更大概率成为当年领涨行业,当年更有赚钱效应,值得重点关注。

两个模型具体表现和最新推荐如下:

1)右侧景气度-趋势-拥挤度分析框架,选取景气高、趋势强和拥挤度不高的行业。模型2023年相对wind全A指数超额9%,绝对收益为4%。截止2024年6月底,相对wind全A指数超额9.7%,绝对收益为1.7%,表现较为优异。

考虑到一级行业指数无法直接落地,我们还将行业景气模型也落实到选股层面。具体而言,我们先根据行业配置模型确定行业权重,然后根据PB-ROE模型选取行业内估值性价比高的股票(前40%),按流通市值和PB-ROE打分加权。

该策略样本外(2022年初至今)跟踪以来表现十分优异,年化超额收益超过10%,近期超额收益净值创历史新高。其中2022年相对wind全A指数超额10.2%,2023年相对wind全A指数超额10.4%,2024年截止6月底超额17.2%,绝对收益9.2%。

根据最新一期打分,7月行业配置建议如下:稳定高股息28%(电力及公用事业14%、银行7%,交通运输7%)、资源品32%(有色金属10%、石油石化15%,煤炭7%)、制造业出海18%(家电16%、汽车2%)、算力22%(电子13%、通信9%)。

而根据左侧的赔率-胜率分析框架,选取当前困境或者过去困境有所反弹的行业中,长期景气有望改善的行业。今年来,我们在该模型基础上,添加了基本面维度的信息,将行业库存周期的框架纳入进去。具体而言,剔除了库存和资本开支历史分位数>80%、毛利率和自由现金流占比历史分位数<20%的行业,对持仓行业的库存压力和补库条件进行考量,规避掉库存压力较大和不具备补库条件的行业。可以看到,考虑库存维度信息后,困境反转策略今年以来表现较为优异,截止6月底策略绝对收益2.5%,相对行业等权超额13.4%。

根据最新一期打分,我们提供如下库存景气图谱,建议关注右下角蓝色气泡行业,越往右下代表行业业绩预期更好,库存位置不高,红色点代表不符合买入必要条件(资本开支或库存历史分位数>80%、毛利率或自由现金流占比历史分位数)。如图所示,当下可以关注三条线索,均为当前经济结构亮点且有一定补库迹象:1)部分上游资源品:石油开采、工业金属、橡胶及制品和塑料及制品等;2)出口链:白色家电、黑色家电、航运港口、商用车等;3)TMT:半导体、电信运营、消费电子等。

此外,每年4月底我们会及时更新行业相对强弱RS指标,提示行业配置年度级别的信号。当前出现RS>90的行业有:煤炭、农林牧渔、电力及公用事业、家电、银行、石油石化、通信、有色金属和汽车。这里除了农林牧渔外,基本被行业配置模型持仓,且年初至今预期较高,趋势较强。

和行业配置模型一致,主线模型提示了四个年度配置方向:高股息、资源品、出海和AI。今年若在信号发出后等权持有这些行业,可以获得2.7%的绝对收益和3.5%的相对收益(基准是中证800)。根据报告《为什么高股息风格有望成为全年主线》中,我们发现历史上轮动模型和主线模型形成共振时,有更大概率成为当年领涨行业,当年更有赚钱效应,正所谓4月决断,这些行业值得我们重点关注。

二、基本面量化体系介绍

目前我们基本面量化研究体系主要覆盖三个领域:宏观层面、中观层面、微观层面。

1) 宏观层面:主要研究两块内容,一是宏观景气指数的构建,二是宏观状态的情景分析。

2) 中观层面:行业层面的基本面量化,主要研究行业的盈利变化和估值高低。

3) 微观层面:从成熟的盈利模式出发,构建具体投资策略,目前跟踪的模型包括:PB-ROE选股模型、行业景气度模型、绝对收益模型等。

三、宏观层面:处于主动去库存周期

宏观层面的量化涉及的领域可以很广,我们这里把聚焦点放在两块:一是构建宏观景气指数,二是宏观状态的情景分析。

3.1、宏观景气指数跟踪

目前主要跟踪四个宏观景气指数:经济增长指数、货币宽松指数、信用宽松指数、库存景气指数,目前货币刚刚回到0轴以上,但经济、信用和库存均处于0轴以下。

3.2、宏观情景分析

目前我们的宏观情景分析主要包括经济情景分析、通胀情景分析和库存情景分析。

3.2.1、经济扩散指数处于0轴以下,预计沪深300盈利增速继续磨底

经济增长指数可以用于预判沪深300盈利增速,近期指数位于0轴以下,意味着沪深300盈利增速继续磨底。

3.2.2、通胀情景分析:预计PPI在未来几个月有可能底部震荡

货币宽松指数相对PPI有接近一年左右的领先期,因此模型预计PPI在未来几个月有可能底部震荡,目前PPI已触底企稳。

3.2.3、库存周期分析:当前处于主动去库存阶段

目前库存周期处于经济下、库存下的象限,也就是主动去库存阶段,我们基于库存周期构建的择时策略原则是在被动去库存和主动补库存阶段做多权益资产,考虑到经济增长指数在0轴以下,当前权益资产可继续等待。

四、中观层面:金融消费进入长期配置区间

以下是目前已经覆盖的一些重点行业的最新观点更新,具体模型细节可参考我们之前出的系列深度报告,这里就不再详细一一说明。

4.1、消费业绩透支年份处于历史底部区域

食品饮料行业:盈利层面,分析师预期景气度进入扩张区间数月。估值层面,行业业绩透支年份当前约为3.1年,处于历史7%分位数,近三年看处于3%分位数,估值明显处于底部区域。

家电行业:盈利层面,分析师景气指数进入扩张区间数月。估值层面,家电行业业绩透支年份当前约为2.2年,处于历史25%分位,近期分析师上调盈利预测,业绩透支年份回落至较低水平,可以重点关注。

医药行业:盈利层面,分析师预期景气度进入扩张区间数月。估值层面,行业业绩透支年份约为3.7年,处于历史3%分位数,估值明显处于底部区域。

4.2、近期成长板块业绩透支年份有所上升

通信:盈利层面,分析师预期景气度处于扩张象限数月。估值层面,行业业绩透支年份当前约为3.2年,处于历史 10%分位数,估值处于历史较低水平,建议重点关注。

国防军工:盈利层面,分析师预期景气度处于0轴附近。估值层面,行业业绩透支年份当前约为5.6年,处于历史6%分位,估值明显处于底部区域,可以关注起来。

电力设备与新能源:盈利层面,分析师预期景气度处于收缩象限数月。估值层面,行业业绩透支年份当前约为3.4年,处于历史32%分位,近期分析师下修盈利预测,叠加估值有所修复,导致其业绩透支年份回升至历史中枢水平,建议继续等待。

4.3、大金融目前可能具备绝对和相对收益配置价值

1)银行:未来一年预计会同时有绝对收益和相对收益

我们用银行板块的股权风险溢价衡量未来一年左右的收益预期。如下图所示,由于近期银行板块表现较为优异,当前银行板块估值性价比略有下降,但历史这个水平的估值性价比对应未来一年仍有绝对收益和一定的相对收益。

2)保险:估值历史最低,等待十年国债收益率的拐点信号

估值层面,保险行业PEV估值约为0.58,近期有所回升,但估值仍处于历史低位;

盈利层面,主要关注十年国债收益率和保费收入这两个指标。考虑到经济指数处于0轴以下,当前十年国债收益率大概率继续承压。保费收入近期明显上升,因此建议重点关注十年国债收益率走势,如果大幅上行,那保险会迎来一个很好的布局点。

3)地产行业:估值层面,我们构建了地产行业NAV估值模型,近期NAV估值为0.52,处于历史较低水平。政策层面,我们以房贷利率平均值作为政策代理变量,当前房贷利率继续创历史新低,且货币指数进入宽松区间。因此,地产行业可以关注起来。

以上行业配置模型是根据中观高频数据构建的,众所周知分析师盈利预测数据是更直接便捷的盈利预测数据。考虑到近些年分析师定价权的提升,我们根据分析师盈利预测明细数据编制了分析师景气指数FAPI(Financial Analyst ProsIndex),用于及时跟踪宽基指数、风格和行业的景气度。结合我们团队的趋势和拥挤度指标,截止2024年6月28日,行业各个分项指标如上。

五、微观层面:常见盈利模式的策略跟踪

我们从成熟的盈利模式出发,构建具体的主动量化策略。目前跟踪的模型包括:行业配置模型、行业ETF配置模型和行业轮动+PB-ROE选股模型等。

5.1、行业景气趋势配置模型

在前期发布的专题报告《行业配置模型的顶端优化》中,我们提出了两种适用不同市场环境的右侧行业配置解决方案:

1)行业景气模型:高景气+强趋势,规避高拥挤。景气度为核心,进攻性强,需要拥挤度提示风险来保护,比较偏同步;

2)行业趋势模型:强趋势+低拥挤,规避低景气。顺着市场趋势走,思路简单易复制,持有体验感强,比较偏右侧。

历史回测结果如下图所示,基准是wind全A指数。行业配置模型多头年化22.7%,超额年化16.3%,信息比率1.74,超额最大回撤-7.4%,月度胜率71%。策略2023年超额9.3%,截止2024年6月底超额9.7%,样本外表现较为优异。

7月行业配置建议如下:稳定高股息28%(电力及公用事业14%、银行7%,交通运输7%)、资源品32%(有色金属10%、石油石化15%,煤炭7%)、制造业出海18%(家电16%、汽车2%)、算力22%(电子13%、通信9%)。

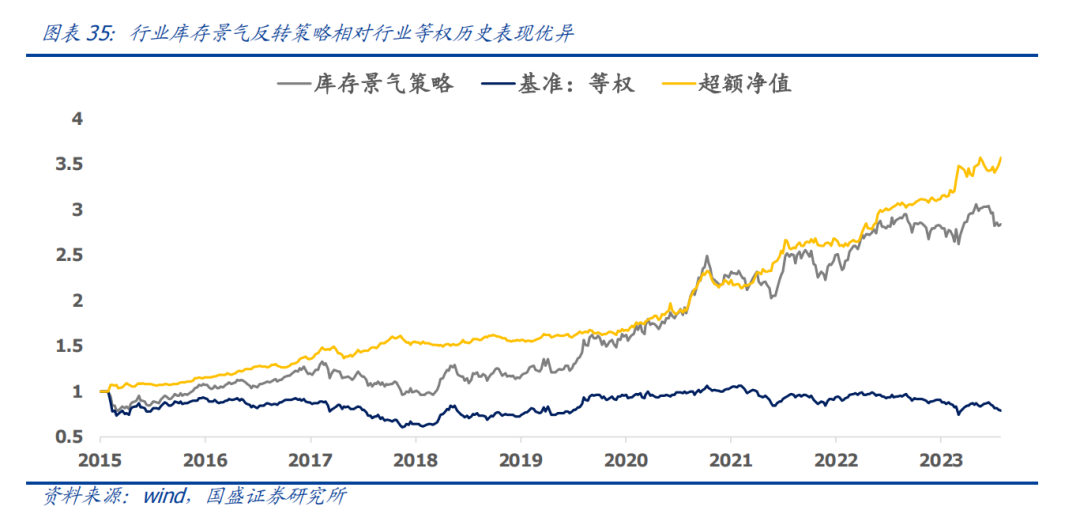

5.2、行业困境反转配置模型

随着近两年景气和动量因子效果有所衰退,两个细分模型出现阶段性失效的情况,近期我们基于赔率-胜率的角度研发出困境反转的行业配置模型,在当前困境或者过去困境有所反弹的板块中,挖掘分析师长期看好且库存压力不大具备补库条件的板块,希望捕捉一些正处于补库周期的行业困境反转行情。

模型历史回测结果如下图所示,基准是行业等权。模型多头年化13.4%,超额年化16.5%,信息比率1.76,超额最大回撤-8.7%。策略2023年获得绝对收益17.8%,相对行业等权超额21.6%,2024年截止6月底绝对收益2.5%,相对行业等权超额13.4%。

5.3、行业配置落地:ETF & 选股

行业ETF配置层面,在专题报告《行业ETF配置的解决方案》中,我们将行业景气度模型在ETF上进行落地。策略年化超额收益18.2%(基准中证800),信息比率1.87,2023年超额收益为6.0%,2024年截止6月底超额3.6%。

7月ETF配置推荐如下:全指电力、家用电器、金融地产、有色金属、中证银行、中证煤炭、5G通信、CS物流、300医药、半导体、消费电子和中证酒等。

考虑到部分一级行业暂无可投资ETF,我们将行业模型配置也落实到选股层面。具体而言,我们先根据行业配置模型确定行业权重,然后根据PB-ROE模型选取行业内估值性价比高的股票(前40%),按流通市值和PB-ROE打分加权。

行业景气度选股模型多头年化29.9%,年化超额wind全A指数22.9%,信息比率2.02,超额最大回撤-8.0%,月度胜率74%。2022年策略超额10.2%,2023年超额10.4%,2024年截止6月底策略绝对收益9.2%,超额wind全A指数17.2%,超额收益继续创历史新高,样本外表现十分优异。最新推荐重仓股如下:

风险提示:模型根据历史数据规律总结,未来存在失效的风险。