欢迎光临中华金融证券!

今天是 2025年04月05日 星期六

关注经济热点

一起实现我们的中国梦

来源:央广网

胜科纳米(苏州)股份有限公司的实控人李晓旻在上市前曾通过借债的方式对公司进行增持。

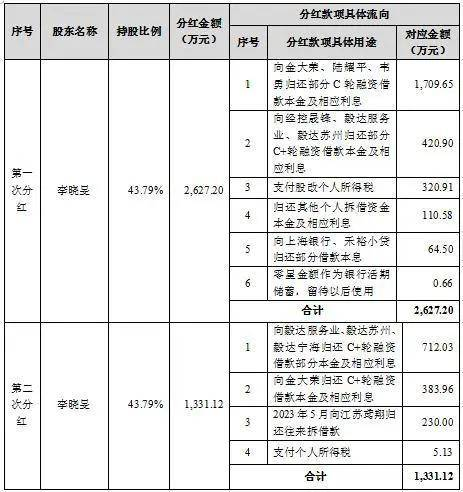

根据招股书和首轮反馈回复,截至2023年12月31日,李晓旻尚有未到期的负债金额合计9,465万元,披露的借款流向如下:

据发现,这位实控人为了保持自己控制权,在公司后续融资过程中通过反稀释进行增持,李晓旻从外部投资人处取得借款后,借款主要用来对公司增资及缴税。

相比较很多企业在pre-ipo过程中,老板通过转让股权从而提前套现,胜科纳米的实控人反其道行之,不惜背负将近一个亿的负债,并且与外部投资人相同的价格增持公司,这无疑给了投资人一个定心丸,也可以看出实控人对公司发展的高度信心。公开媒体报道中,实控人李晓旻也曾提及自己的债务,他说回到国内十多年,积蓄几乎全部投入公司,“这是我对公司的信心,我高度看好胜科纳米未来的发展,我自己用同样的价格入股,投资人说这是让他们最安心的保证条款。”

根据问询函回复披露,实控人背负的将近一个亿的负债,除公司现金分红外,李晓旻还具备工资薪金收入、自有房产变现等多种还款资金来源渠道。整体而言,李晓旻目前偿债途径多样、可行,具备债务清偿能力。

从公司历史分红情况来看,李晓旻近年来获得的分红实际均是用于与公司相关的用途,没有用于改善个人生活等。根据问询函中披露的李晓旻所获分红具体流向,分红主要都是用于偿还增持的借款、金融机构的借款利息和股改个税等,从公司取得的分红最终还是用于公司相关事务,可以看的出李晓旻将自己的全部身家都投入到公司中,真正彰显出实控人的对公司的无条件支持和强烈的信心。

实际上,2023年下半年以来,为进一步活跃资本市场、提振投资者信心,证监会推出一系列政策,从扩大资本市场资金量、提高上市公司质量、加强投资者利益保障等多个维度切实提振投资者信心,其中,强化分红导向是提高上市公司投资吸引力的重要措施之一。2023年12月,证监会发布《上市公司监管指引第3号——上市公司现金分红(2023年修订)》《上市公司章程指引》及交易所相关自律监管规则,推动提高上市公司现金分红的均衡性、及时性、稳定性和投资者获得感。2024年1月24日,证监会副主席王建军接受媒体采访时指出,要建设以投资者为本的资本市场,广大投资者有回报、有获得感。王建军提出,上市公司要牢固树立回报股东意识,没有合理的回报就不是合格的上市公司。

胜科纳米在其披露的首轮反馈回复中明确表示,根据《公司上市后三年内股东分红回报规划》约定,“最近三年内如公司任一会计年度实现的净利润及经营活动产生的现金流量净额均超过7,000万元,公司该年度以现金方式分配的利润原则上不少于4,000万元”。根据该《规划》,公司在上市后将形成的系统性、长期性的分红约束机制,能够让投资者更早、更多分享上市公司业绩红利。上述规划增强了公司现金分红透明度和投资者回报水平,同时也设定了合理的分红前提条件,保障了公司不会因过度分红而丧失可持续发展能力。

那实控人的信心和底气来源于何方?这家公司的成长潜力和竞争优势到底如何?笔者仔细看了一下这家公司的业务和业绩情况。

实控人技术背景出身,二十年长期深耕分析实验赛道

胜科纳米创始人李晓旻长期深耕半导体第三方分析实验领域,其本科毕业于北京大学微电子专业,硕士毕业于新加坡国立大学电子工程专业,而后在新加坡科技研究局微电子研究所做过研发工程师。

作为在行业内深耕二十年的老兵,李晓旻最初于2004年在新加坡创立商业化第三方检测分析实验室新加坡胜科纳米,2012年又紧抓国内半导体产业向中高端发展的契机,回国在苏州成立胜科纳米,为半导体产业链企业提供失效分析、材料分析与可靠性分析在内的一站式检测分析服务。

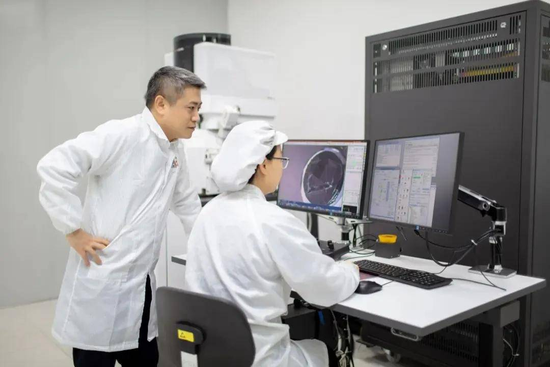

根据胜科纳米公开披露材料,顺应半导体第三方检测分析市场发展趋势,在李晓旻的带领下,胜科纳米业绩持续增长,逐步成长为国内第三方检测分析实验室龙头,凭借多元化的检测分析项目与专业精准的诊断能力,胜科纳米被形象地喻为“芯片全科医院”。

科技创新,发挥关键产业链作用,助力半导体产业升级发展

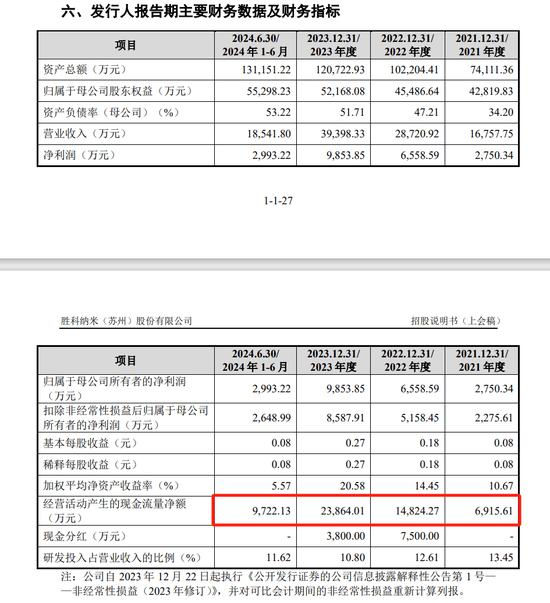

根据胜科纳米披露的招股说明书,其2020年至2022年度营业收入复合增长率高达54.40%。根据其最新披露的反馈回复,2023年公司营业收入为39,303.57万元(未经审计),亦较2022年同期增长36.85%。业务的持续增长无疑是其未来分红的信心来源。分红是投资的基本属性,而成长是分红的基石。胜科纳米制定明确分红的自信即来源于公司高科技属性所带来的业务增速。

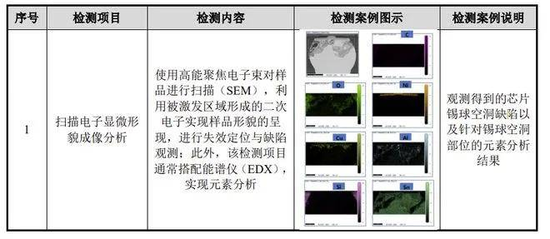

半导体检测分析是半导体产业链中的重要环节,检测分析服务有助于加速客户研发进程、提升产品性能指标及良品率,在半导体技术发展、工艺演进的过程中发挥重要作用。具体到半导体行业,分析实验室为全产业链提供失效分析、材料表征、仿真模拟、产品纠错、工艺监控等辅助研发功能,通过专业的分析测试技术,为芯片产品实施诊断,找到芯片失效真因,协助实现改良方案,并给出技术迭代路线。其业务贯穿了从半导体材料,半导体设备,芯片设计,晶圆制造,封装测试的全产业链,是支撑半导体产业高质量发展的刚需支撑。

胜科纳米作为国内半导体第三方检测分析龙头企业,是半导体领域研发、制造和品质监控的关键技术支撑平台,其通过自身检测分析能力帮助客户迅速锁定产品设计或工艺中的瑕疵问题,提升产品性能指标和成品率,赋能半导体行业升级发展。胜科纳米也被业界喻为高科技领域“幕后的隐身英雄”。

国际合作,领先检测能力打造优质市场口碑

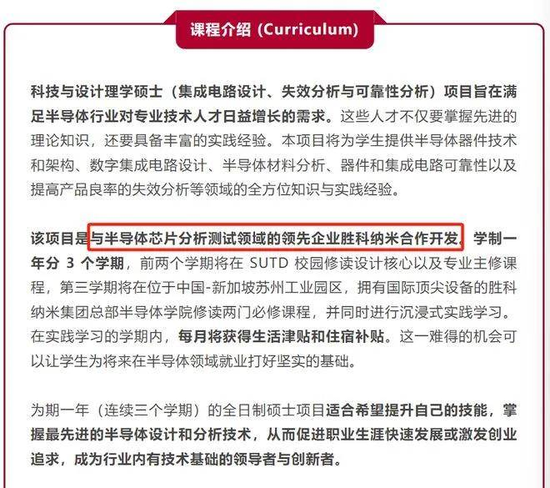

胜科纳米是中国与新加坡两国合作的示范企业。公司创始人李晓旻最初于2004年在新加坡创办实验室,2012年公司作为中新合作项目于苏州工业园区落地。公司发展布局充分结合苏州和新加坡两地优势,通过多年行业积累与发展,公司已成为中新科技合作的传递者,与新加坡科技局、新加坡当地著名半导体企业均建立良好的沟通合作,并已与新加坡科技设计大学SUTD达成合作,成立胜科纳米半导体学院为集成电路设计与失效分析、可靠性验证专业硕士项目提供实践学习的机会,助力培养行业实战型人才。

值得一提的是,胜科纳米与包括应用材料在内的国际化半导体知名厂商建立良好合作,根据其招股说明书披露,全球半导体设备巨头应用材料更是直接向其采购失效分析、材料分析等服务。根据公司官网披露信息,胜科纳米更是在2022年底受邀参加了应用材料公司“2030年新加坡发展”计划奠基仪式。

此外,胜科纳米还与全球顶尖的检测分析仪器厂商建立良好的合作关系,与赛默飞、日立、爱斯佩克、卡尔蔡司等全球知名半导体设备供应商签署战略合作协议,实现半导体检测分析实验室生态共建,进一步提升检测分析实力。根据公司官网披露信息,胜科纳米作为赛默飞在中国的战略合作伙伴应邀出席近期在北京举行的美中贸易全国委员会50周年庆典,并与众多合作伙伴共同探讨未来的相关合作。

客户优质,现金流充足,盈利质量高

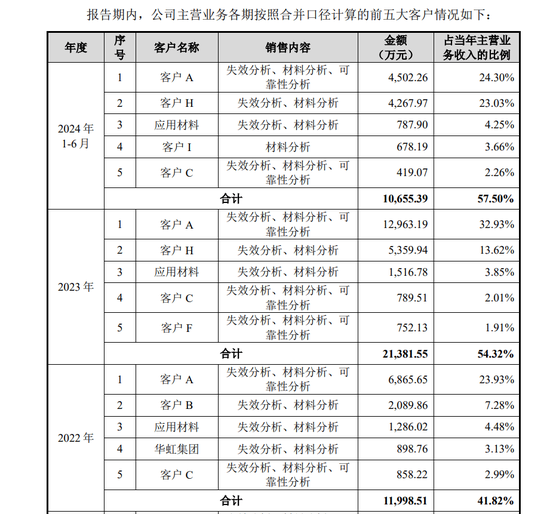

目前,胜科纳米已累计服务全球客户2000余家,典型客户包括国内外知名芯片设计厂商客户A、卓胜微、高通、博通;国内头部晶圆代工厂华虹集团;全球封测巨头日月光、长电科技;全球领先半导体设备供应商应用材料、北方华创;国内显示面板龙头京东方、天马微;国内LED芯片龙头华灿光电等。胜科纳米亦是亚太地区首家获得赛灵思官网认可的第三方检测分析实验室。

基于公司掌握的领先检测分析技术,胜科纳米所提供的检测分析服务具有较高的毛利率水平,盈利能力强,业务回款周期短,应收账款周转率较高,形成良好的经营活动现金流。报告期内,公司经营活动净现金流均为正向流入,这也为制定的上市分红规划奠定坚实基础。

无论从硬科技含量、国际化布局,还是从产业链地位、未来发展前景来看,胜科纳米都很可观,这也难怪实控人李晓旻二十年来始终如一,押上自己全部身家,甚至不惜举债持续增持股份。也正是李晓旻的这种魄力和决心,公司紧紧抓住国内半导体产业发展的契机,实现了快速发展。相信像胜科纳米这样的企业,未来上市后在资本市场的表现或也值得期待。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。