欢迎光临中华金融证券!

今天是 2024年10月23日 星期三

关注经济热点

一起实现我们的中国梦

2024年上半年,受安全监察形势较严影响,国内煤炭产量增速放缓,但原煤产量仍处于高位,煤炭进口量亦保持增长。火力发电量同比保持稳定,而下游钢铁、建材行业对煤炭的需求支撑不足,煤炭消费增速回落,导致国内煤炭价格震荡回落;煤炭行业盈利规模较上年同期有所下降,融资需求加大,煤炭企业债券发行规模明显增加。

目前,由于煤炭行业政策仍以保障能源供应稳定以及价格合理可控为基调,预计2024年全年国内煤炭产量将保持稳中有增,煤炭供需将维持供略大于求的状态,在需求逐步恢复的环境下,煤炭价格预计企稳。2024年下半年至2025年上半年煤炭行业到期债券金额不大,且到期债券发行主体的信用等级以AAA为主,行业偿债风险可控,但仍需关注个别债务负担沉重的煤炭企业在煤炭价格波动情形下风险暴露的可能。

一、2024年上半年煤炭行业运行情况

2024年上半年,受安全监察形势较严影响,山西原煤产量同比有所减少,国内煤炭产量增速放缓,煤炭产地进一步向晋陕蒙及新疆地区集中;煤炭进口量保持较高增长。下游需求方面,火电行业发电量同比保持稳定,钢铁及建材产品产量同比有所下降,整体对煤炭需求支撑不足。整体市场供需格局的调整使得国内煤炭价格高位震荡回落,但6月底仍处于历史较高水平。2024年上半年,国内煤炭企业整体盈利水平较上年同期有所下降。

1.行业供给

根据2024年3月国家能源局发布的《2024年能源工作指导意见》,国家能源局将“有序释放煤炭先进产能,推动已核准项目尽快开工建设,在建煤矿项目尽早投产达产,核准一批安全、智能、绿色的大型现代化煤矿,保障煤炭产能接续平稳,在安全生产基础上,推动产量保持较高水平”。

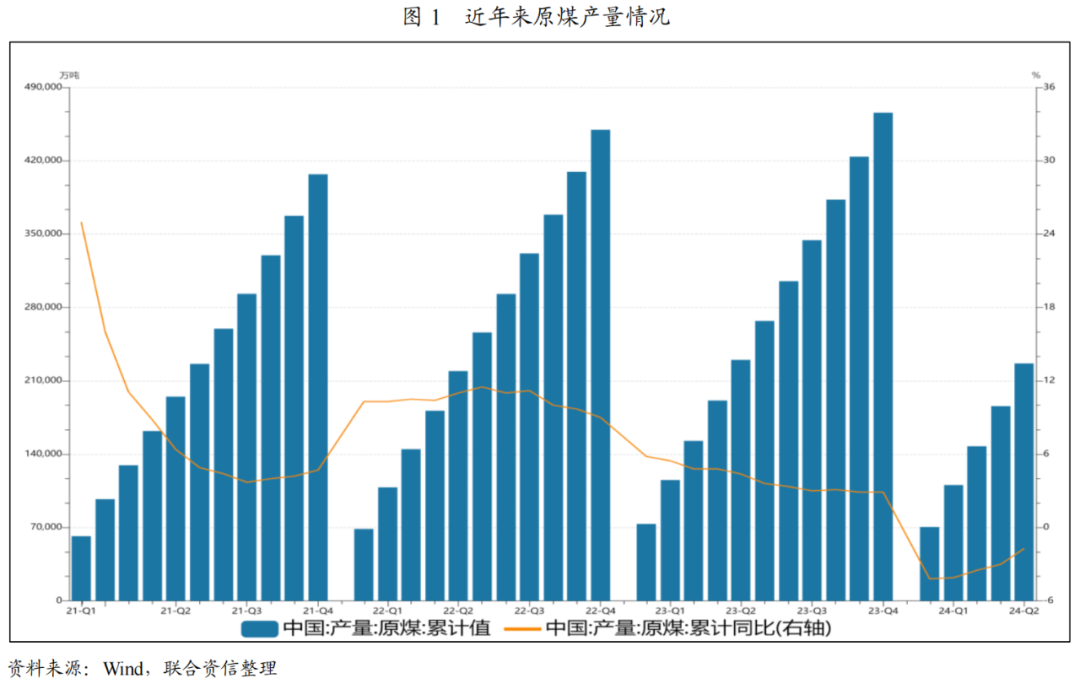

2024年上半年,受安全监察形势较严影响,部分地区煤炭产量同比下降,国内煤炭产量增速放缓,但原煤产量仍保持高位水平。2024年1-6月,全国原煤产量累计实现22.66亿吨,较去年同期减少1.52%。

受煤炭资源分布条件影响,中国煤炭资源集中在晋陕蒙以及新疆地区,上述地区的资源储量约占全国基础储量的70%。2016年煤炭行业供给侧改革推行以来,中东部及南方地区开采条件差、单井规模小的矿井受到的影响大于晋陕蒙及新疆地区的大型矿井,同时产能置换和新增先进产能也多位于晋陕蒙及新疆地区。2021年以来,晋陕蒙及新疆原煤产量占全国原煤产量的比重逐年上升,煤炭产能向资源富集地区进一步集中。

经国务院主要领导批准同意,国务院安全生产委员会办公室自2023年11月底至2024年5月对山西矿山安全生产工作进行全面督导,对督导检查发现的22起典型案例进行了集中曝光,有安全隐患及事故停产的煤矿整改及复产进度较慢,导致省内原煤产量出现明显下降。2024年上半年,山西原煤产量累计实现5.88亿吨,较去年同比减少13.34%,使得重点省份累计原煤产量总量同比略有下降。

进口煤方面,2024年上半年,受价差及汇率影响,澳大利亚及蒙古煤炭进口量增幅较大。根据海关总署公布的数据,2024年上半年,全国累计进口煤炭(煤及褐煤)2.50亿吨,同比增长12.45%。

2.行业需求

煤炭行业的下游需求主要集中在电力、钢铁和建材行业,其余主要为民用煤和煤化工等行业。

煤炭在中国能源消费中的主要形式是火力发电。2024年上半年,由于国内经济恢复以及夏季气温偏高导致用电需求增加,全国规模以上电厂火力发电量3.01万亿千瓦时,同比增长1.66%,火力发电量同比保持稳定。

钢铁和建材行业为煤炭的两大下游行业,建材行业主要以水泥行业为代表。房地产投资对钢铁和建材行业的需求具有重要影响。2024年上半年,由于房地产企业资金链仍紧张,叠加销售市场低迷,房地产相关指标仍处在低位。2024年1-6月,全国房屋竣工面积2.65亿平方米,同比下降21.80%;新开工面积3.80亿平方米,同比下降23.70%。房地产行业对钢铁和建材行业的需求整体表现疲软,2024年1-6月,全国粗钢产量5.31亿吨,同比下降1.10%;全国水泥产量8.50亿吨,同比下降10.00%。整体看,2024年上半年,钢铁和水泥产量仍不高,对煤炭需求支撑不足。

3.煤炭价格表现

2024年上半年,由于海外煤炭供应较为充足,国内经济增速不及预期导致钢铁及建材行业需求不足等因素,国内动力煤市场震荡运行。2024年1月,春节前受下游市场需求疲软影响,各煤种价格全面下跌;2月以来,受复工复产不及预期影响,市场供应相对偏少,煤价出现小幅上涨,但随着进入动力煤需求淡季,煤炭价格持续走弱,4月中旬跌至近年低点;随后,在国内大部分地区气温逐渐走高的推动下,国内动力煤消费显著增加,市场预期有所扭转,动力煤价格小幅反弹,截至6月底仍处于历史较高水平。

焦煤方面,由于相较于其他煤种,焦煤属于稀缺煤种,国内低硫优质主焦煤资源有限,整体供需偏紧,但价格更依赖于下游钢铁等行业的景气度。2024年3月以来,下游钢铁及相关制造业的需求恢复速度及幅度均不及预期,钢铁产品市场价下跌传导至原料端,导致焦煤价格快速下滑,焦煤价格从超过2200元/吨下行至4月中的1800元/吨左右后小幅恢复。

截至2024年6月底,动力煤(秦皇岛综合交易价)、主焦煤(国内主要地区)和喷吹煤(国内主要地区)分别为863元/吨、1848元/吨和1240元/吨,较2023年底分别下降7.60%、17.06%和10.40%;无烟煤(2号洗中块-全国)价格为1185元/吨,较2023年底增长8.98%。

4.行业效益情况

尽管产量同比提升,但受煤炭价格下跌影响,2024年上半年煤炭行业利润总额同比有所下降。2024年上半年,煤炭行业实现利润总额3168.60亿元,同比下降24.80%。

二、2024年煤炭行业主要政策

关键词1:关税调整

2023年12月29日,国务院关税税则委员会公布《关于2024年关税调整方案的公告》,2024年1月1日开始恢复煤炭进口关税。按照自由贸易协定,来自澳大利亚、东盟的进口煤继续实行零关税,来自其他国家的进口煤实行最惠国税率。其中,褐煤、无烟煤、炼焦煤执行3%,其他煤和煤砖、煤球及类似用煤制固体燃料执行5%,其他煤执行6%。

联合点评:恢复进口煤关税表明国内煤炭市场的供给紧张情况有所缓解,已基本恢复平稳供需格局,此次关税调整对来自俄罗斯及蒙古的进口煤影响较大。

关键词2:保供稳价

2024年3月,国家能源局印发《2024年能源工作指导意见》,要求有序释放煤炭新进产能,推动已核准项目尽快开工建设,在建煤矿项目尽早投产达产,保障煤炭产能接续平稳;建立煤炭产能储备制度,加强煤炭运输通道和产品储备能力建设,提升煤炭供给体系弹性。

2024年4月,国家发展改革委、国家能源局近日印发了《关于建立煤炭产能储备制度的实施意见》,提出到2027年初步建立煤炭产能储备制度,形成一定规模的可调度产能储备,到2030年力争形成3亿吨/年左右可调度产能储备。产能储备仅为应对极端情形的一种储备措施,日常情况下并不启用。

联合点评:《2024年能源工作指导意见》确定了“供应保障能力持续增强”为能源工作的首要目标,煤炭稳产增产。同时,建立煤炭产能储备制度有助于提升煤炭供给弹性,稳定煤炭价格。

关键词3:推动煤矿智能化生产

2024年5月,国家能源局发布《关于进一步加快煤矿智能化建设促进煤炭高质量发展的通知》,要求全面推进建设煤矿智能化发展,新建煤矿原则上按照智能化标准设计建设;加快推进生产煤矿智能化改造,生产煤矿在保障煤炭安全稳定供应的前提下,积极有序推进生产、经营、管理环节智能化改造,重点推进大型煤矿和灾害严重煤矿智能化改造等。

联合点评:对传统产业进行智能化赋能,推动煤矿等传统行业智能化生产对于提高生产效率、提升生产安全性及进一步增强企业竞争力具有重要意义,将有助于煤企持续高质量发展。

关键词4:加强矿山安全生产工作

2024年2月,国务院印发《煤矿安全生产条例》,明确了煤矿上级企业的职责,要求煤矿企业加强对所属煤矿的安全管理,定期对所属煤矿进行安全检查;强化了煤矿设计、施工、竣工验收、生产、关闭等“全链条”安全管理。该条例明确规定,煤矿安全生产实行地方党政领导干部安全生产责任制,省级人民政府应当按照分级分类监管的原则,明确每一个煤矿企业的安全生产监管主体。

联合点评:矿山安全生产事关人民群众生命财产安全、经济发展和社会稳定,近年来我国煤炭行业仍面临较为严峻的安全生产形势,煤矿安全事故仍时有发生,该条例的发布有利于进一步加强矿山安全生产工作以及遏制重特大事故的发生。

三、2024年上半年煤炭行业债券市场回顾和信用风险分析

2024年1-6月,由于煤炭企业盈利规模有所下降,融资需求加大,发债企业信用等级仍以AA+及以上级别为主。2024年下半年至2025年上半年,煤炭行业企业到期债券规模不大,且到期债券发行主体信用等级以AAA为主,行业偿债风险可控。

1.2024年1-6月债券发行情况

2024年上半年,煤炭价格下降致使煤炭企业盈利规模同比有所下降,企业融资需求加大,煤炭行业债券发行规模明显增加。2024年1-6月,煤炭行业(证监会-煤炭开采和洗选业)企业发行的债券金额合计2077.34亿元,较2023年同期增加955.34亿元。

从发债企业信用等级来看,煤炭行业的发债企业仍集中在高等级企业。2024年1-6月新发债煤炭企业共29家,包括19家AAA企业、7家AA+企业、2家AA企业和1家AA-企业。2023年同期发债煤炭企业共20家,包括13家AAA企业、5家AA+企业和2家AA企业。

从发债期限看,煤炭企业债券中发行期限为1年以内(含1年)和5年期的债券占比较高。从债券品种来看,在行业景气度维持高位,投资者投资意愿较强的背景下,煤炭企业增加期限较长的中期票据的发行。此外,考虑到短期融资成本更低的优势,煤炭行业龙头企业加大超短期融资券的发行规模,煤炭企业新发债券中的超短期融资券规模占比较高,较2023年同期占比明显提升。募集资金多用于补充流动资金和接续到期债务。

2.煤炭企业财务表现

截至2024年6月底,煤炭行业存续债券发行主体共43家,包括24家AAA企业、12家AA+企业、5家AA企业、1家AA-企业和1家BB+企业,存续债券发行主体信用等级高。

从财务指标来看,2024年上半年煤炭价格整体较2023年同期有所回落,煤炭行业企业整体盈利水平较上年同比有所下降。伴随融资规模扩大,煤炭行业债务负担略有上升。

3.煤炭行业信用级别迁移情况

2024年以来,煤炭企业信用迁徙情况如下表所示(仅涉及公开可得数据),评级上调的主体为2家,为陕西榆林能源集团有限公司和新疆能源(集团)有限责任公司,调整理由主要为煤炭产能核增及非煤业务规模扩大;评级下调的主体为1家,为郑州煤炭工业(集团)有限责任公司(以下简称“郑煤集团”),调整理由主要为债务负担重且债务接续不佳。截至本报告出具日,郑煤集团存续债券余额为15.00亿元,其信用风险需持续关注。

4.2024年6月底至2025年6月底煤炭企业债券到期情况

截至2024年6月底,煤炭行业存续债券中一年内到期债券金额合计2404.85亿元,其中2025年3月到期369.20亿元,为一年内到期峰值。到期债券级别以AAA为主,煤炭行业整体信用风险可控。

四、煤炭行业信用风险展望

随着之前一系列保供稳价政策效果的持续落地,从供给端看,我国煤炭行业优质先进产能释放较为充分,在政府的严格监管下,煤炭企业仍积极执行长协合同,预计2024年全年煤炭产量仍将保持稳中有增。从需求端看,在政策积极支持下,2024年下半年,国际经济运行将延续整体向好的趋势,对煤炭需求有望增长,煤炭供需将维持供略大于求的状态,煤炭价格预计将有所企稳。从盈利情况看,煤炭行业2024年上半年盈利水平不及2023年同期,但考虑到煤炭价格仍处历史较高水平,全年仍有望实现较好的经营业绩。需要关注的是,行业内个别债务负担重甚至面临流动性压力的煤炭企业在煤炭价格波动情形下或存在一定的风险暴露的可能。

综合评估,联合资信对2024年下半年煤炭行业的信用风险展望为稳定。