欢迎光临中华金融证券!

今天是 2024年10月26日 星期六

关注经济热点

一起实现我们的中国梦

摘要

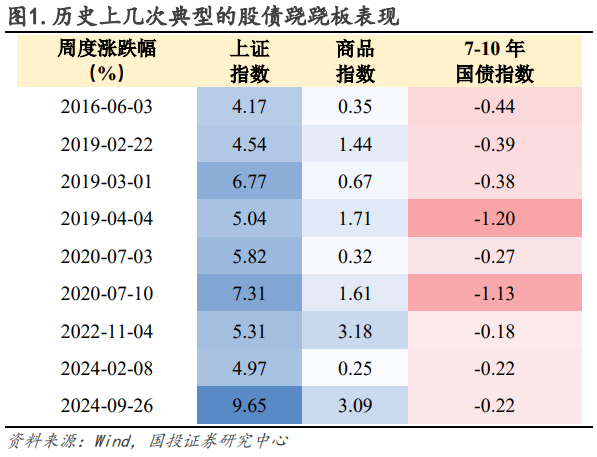

政策接连出招,长债大幅调整。本周二开始,政策打包放出、政治局会议提前讨论经济事宜,一举扭转了市场风险偏好,权益资产与长债出现跷跷板现象。长端利率债大幅调整,截至周五午间,30年国债收益率上行幅度达到约20BP,整条曲线也呈现熊陡走势。此前我们提示了,由于市场对货币政策定价比较充分,宽货币利好落地后,可能暂时出现利好出尽的场景。不过本周以来长债的调整显然已远超出利好出尽的范畴,而是在定价稳增长政策对基本面扭转的可能性。

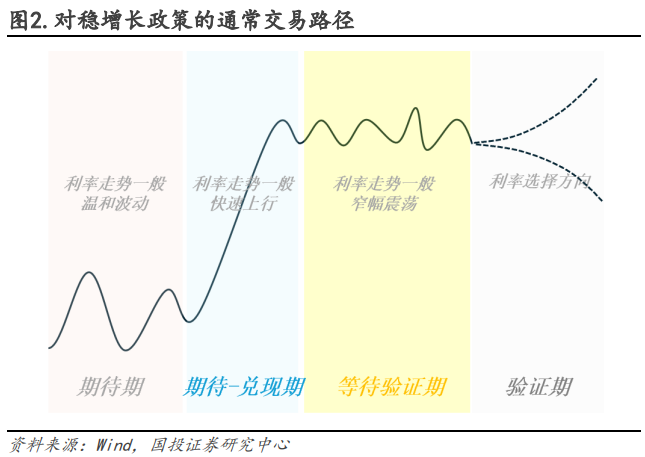

稳增长政策驱动下的市场常见反馈路径。这种由稳增长政策引发的市场调整一般反馈路径是:期待期——政策兑现期——等待验证期——最终选择方向期。在期待前期,一般温和波动;在期待中后期到政策落地期前后,利率一般会出现一轮最大幅度的调整;进入等待验证期后,市场通常再度开启震荡模式;最后在选择方向期,市场会基于基本面表现最终决定趋势的方向。本周市场比较接近处于期待期到政策落地期之间,因而调整幅度大。

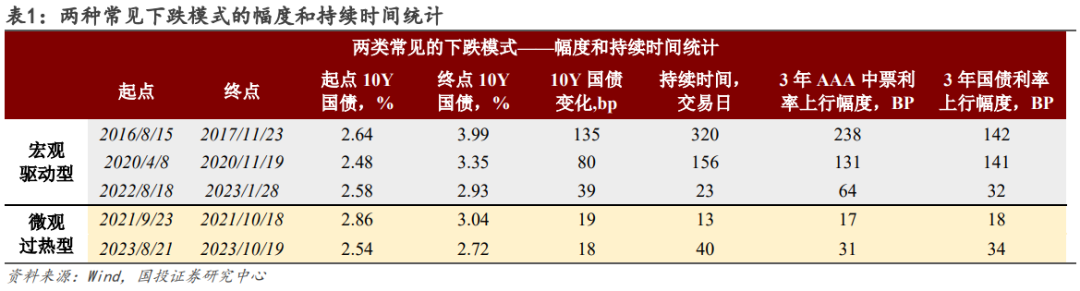

站在当前位置看,市场反应到位了吗?这一轮调整将如何演绎,还取决于后续基本面的表现。根据每轮调整的不同驱动因素,我们将2016年以来债市的下跌划分为两种常见模式;

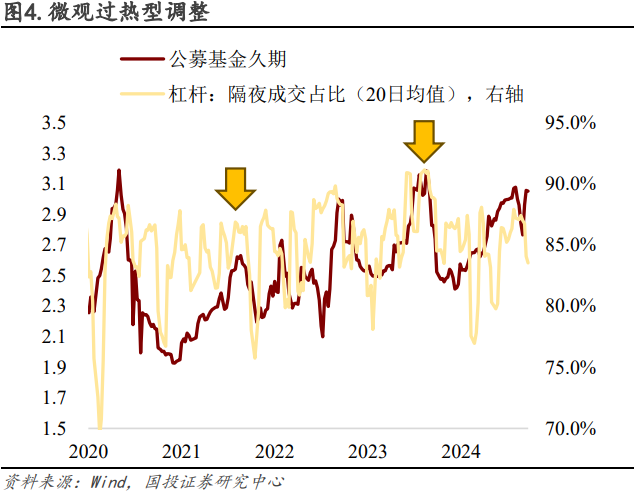

微观过热型:20BP左右。微观过热型导致的市场调整典型代表是21年9月、23年三季度,自下而上观察,在这些时期,市场微观交易情绪均出现了过热迹象,例如久期处于3年以上的高位、超长债换手率很高、机构杠杆率不低。但基本面相关指标未见企稳回升。这种微观过热型的市场调整中,通常利率债调整幅度更高,信用利差收窄,持续时间在一季度以内、幅度相对有限。

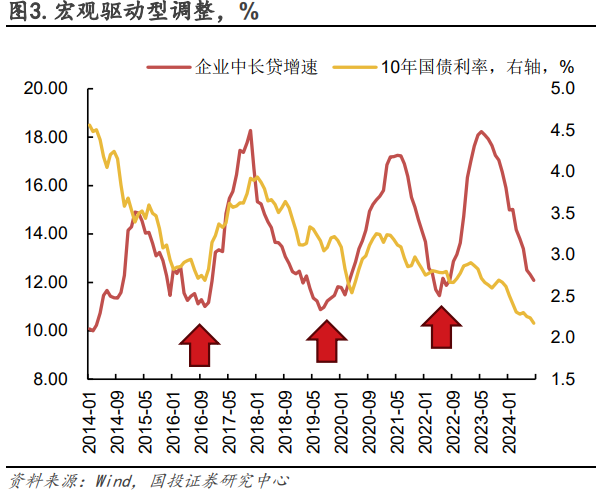

宏观驱动型:超40BP。宏观驱动型的市场下跌典型时期是16年三季度、20年下半年,以及22年四季度,期间不仅可以观察到微观指标过热,更可以观察到基本面出现实质性拐点——特别是历次均伴随企业中长贷增速的见底回升。宏观驱动型的市场下跌通常持续时间更长、幅度更大,信用债调整更剧烈。

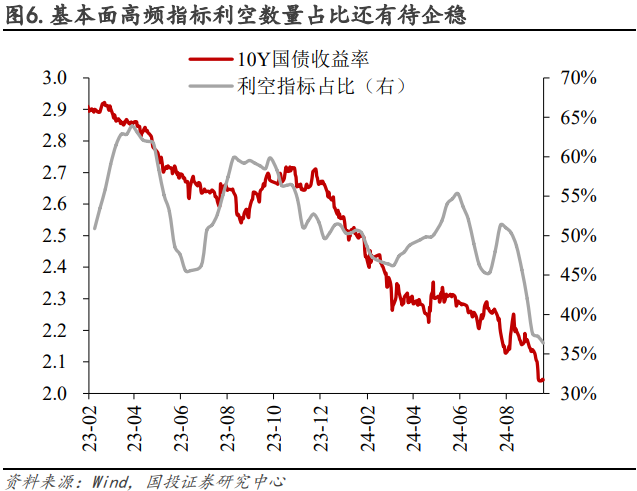

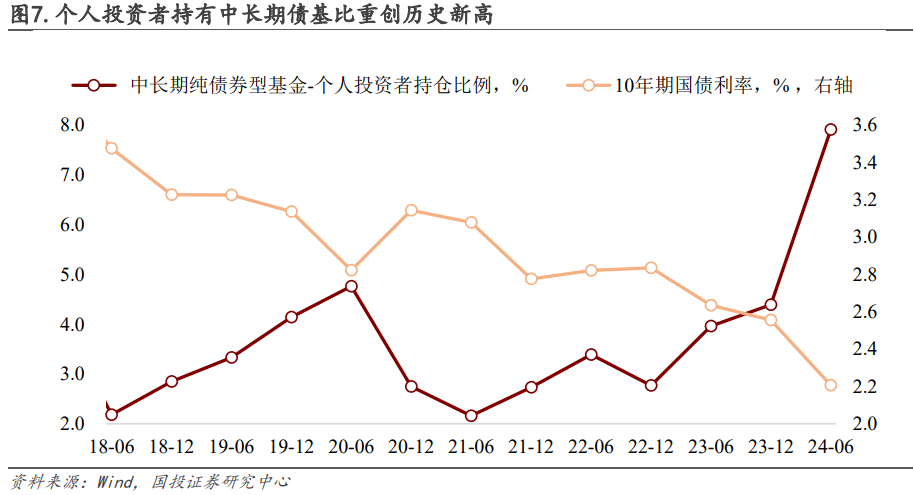

第一轮情绪冲击基本到位,后续关注“余波”。截至周五午间,20BP的调整幅度已与以往的“微观过热型”调整幅度接近,不过调整时间上还偏短,且考虑到信用债在周五也开始跟跌,短期尚可能有余波(比如关注是否引发赎回反馈,2024年H1中长债基个人投资者持仓已达7.91%的历史最高位)。目前看,本轮调整暂时更类似一次“微观过热型”调整,后续是否演化为“宏观驱动型”,还需要耐心等待基本面的验证。资本市场的乐观情绪、政策落地的力度能否传导到微观个体,扭转企业、居民的信心才是最终决定市场方向的关键。这里我们建议观察三组基本面指标:基本面高频指标是否止跌;企业中长期贷款增速是否止降;地产是否“止跌回稳”。

空间、品种和节奏。考虑到本次市场下跌暂时还未转化为“宏观驱动型”,因而调整幅度暂时按照20BP左右先行观察。对于不同期限、品种,结论不完全一致。曲线陡峭化的概率较高,短端存单等资产预计相对稳健,特别是考虑到降息、降准对于资金利率中枢下移的实质性推动。品种上看,在“微观过热型”调整过程中,中短久期信用债较为抗跌。节奏上,当前至10月下旬可能都是政策密集出台期,不时的政策和预期扰动预计对债券市场造成冲击,暂时宜保持谨慎。在脉冲式调整过后,市场会逐步进入评估政策落地的有效性阶段,届时重点关注企业中长贷是否有企稳迹象。

风险提示:逆周期政策强度,政府债增量供给,央行态度

正文

政策接连出招,长债大幅调整。本周二开始,政策打包放出、政治局会议提前讨论经济事宜,一举扭转了市场风险偏好,权益资产与长债出现跷跷板现象。在A股冲击3000点的同时,长端利率债出现了大幅调整,截至周五午间,30年国债收益率上行幅度达到约20BP,整条曲线也呈现熊陡走势。此前我们提示了,由于市场对货币政策定价比较充分,宽货币利好落地后,可能暂时出现利好出尽的场景。不过本周以来长债的调整显然已远远超出了利好出尽的范畴,而是在定价后续有待释放的政策对于基本面预期扭转的可能性。

稳增长政策驱动下的市场常见反馈路径。这种由稳增长政策引发的市场风险偏好快速扭转在近年来曾多次出现。对此,市场一般的反馈路径是:期待期——政策兑现期——等待验证期——最终选择方向期。在期待前期,市场一般表现是温和波动;在期待中后期到政策落地期前后,利率一般会出现一轮最大幅度的调整;进入等待验证期后,市场通常再度开启震荡模式;最后在选择方向期,市场会基于基本面表现最终决定趋势的方向。本周市场比较接近处于期待期到政策落地期之间,因而对应出现一轮快速的调整。

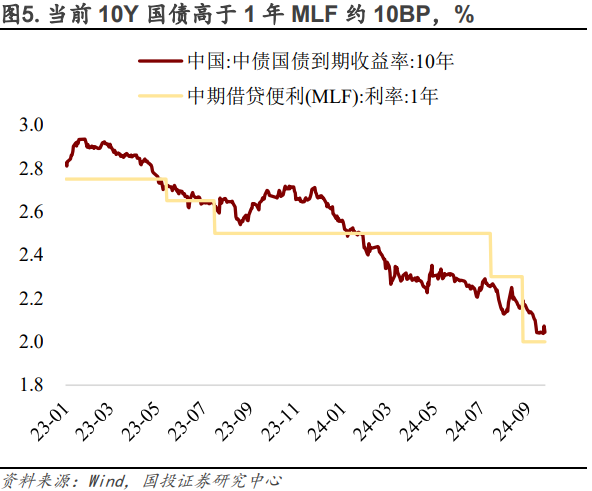

市场反应到位了吗?周二到周五午间,30年国债一度触及2.325%,上行幅度已基本达到20BP,站在当前位置看,市场反应到位了吗?

两种常见的下跌模式。市场反应是否到位,需取决于后续基本面的表现。根据每轮调整的不同驱动因素,我们将2016年以来债市的下跌划分为两种常见模式:

微观过热型。微观过热型导致的市场调整典型代表是2021年9月、2023年三季度,自下而上观察,在这些时期,市场微观交易情绪均出现了过热迹象,例如久期处于3年以上的高位、超长债换手率很高,机构杠杆率不低。但基本面相关指标中,例如企业中长贷增速等均未见企稳回升。这种微观过热型的市场调整中,通常利率债调整的幅度更高,信用利差收窄,调整的速度较快、幅度相对有限。

宏观驱动型。宏观驱动型的市场下跌典型时期是2016年三季度、2020年下半年,以及2022年四季度,期间不仅可以观察到微观指标过热,更可以观察到基本面出现实质性拐点——特别是历次均伴随企业中长贷增速的见底回升。在宏观驱动型的市场下跌过程通常持续时间更长、幅度更大,信用债调整的幅度通常更大。

微观过热型调整幅度一般在20BP左右。这两种不同类型的调整带来的利率上行幅度和持续时间有显著差异。宏观驱动型下跌时,10年国债利率上行幅度一般在40BP上方,不过近年来历次上行幅度有逐级走低的倾向。而微观过热型调整时,利率上行幅度一般在20BP左右,持续时间一般不超过2个月。在宏观驱动型下跌中,信用利差一般大幅走阔,而在微观过热型下跌时,信用利差反而小幅收窄。

第一轮情绪冲击基本到位了,后续关注“余波”。由于增量政策尚未“出尽”,市场对于财政政策仍有较高期待,当前市场对于这一轮稳增长政策反馈路径可能尚未进入“等待验证期”。因而,虽然从幅度上看,截至周五午间,20BP的调整幅度已经与以往的“微观过热型”调整幅度比较接近,但调整时间上还偏短,并且考虑到信用债在周五也开始跟跌,短期尚可能有余波(比如可能的赎回反馈,2024年H1中长债基个人投资者持仓已经高达7.91%的历史最高位),市场短期内不排除还有惯性偏弱震荡的可能。不过当前,市场对于财政、地产、就业等政策的期待已经快速摆向天平的另一侧,后续实际落地的力度如何,会对当前较满的预期造成扰动。更重要的是,基本面中期走势尚未扭转,本轮调整暂时更类似一次“微观过热型”调整,后续是否演化为“宏观驱动型”,还需要耐心等待基本面的验证。资本市场的乐观情绪、政策落地的力度能否传导到微观个体,扭转企业、居民的信心才是最终决定市场方向的关键。这里我们建议观察三组基本面指标:基本面高频指标是否止跌;企业中长期贷款增速是否止降;地产是否“止跌回稳”。

空间、品种和节奏。考虑到本次市场下跌暂时还未转化为“宏观驱动型”,因而调整幅度暂时按照20BP左右先行观察。对于不同期限、品种,结论不完全一致。曲线陡峭化的概率较高,短端存单等资产预计相对稳健,特别是考虑到降息、降准对于资金利率中枢下移的实质性推动。品种上看,在“微观过热型”调整过程中,中短久期信用债较为抗跌。节奏上,当前至10月下旬可能都是政策密集出台期,不时的政策和预期扰动预计对债券市场造成冲击,暂时宜保持谨慎。在脉冲式调整过后,市场会逐步进入评估政策落地的有效性阶段,届时关注企业中长贷是否有企稳迹象。

刘 冬 SAC执业证书编号:S1450523120006

特别提示:

本公众号不是国投证券股份有限公司(下称“国投证券”)研究报告的发布平台。本公众号只是转发国投证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

国投证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,国投证券均不承担任何形式的责任。

本公众号所载内容仅供国投证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,国投证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发国投证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,国投证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。国投证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归国投证券所有,国投证券对本公众号及其推送内容保留一切法律权利。未经国投证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。