欢迎光临中华金融证券!

今天是 2024年10月31日 星期四

关注经济热点

一起实现我们的中国梦

今天的转按揭小作文,仔细想下根本不可能,出了得经济崩溃。当前过往高息房贷和现在低息房贷的息差都是购房者承担,银行没风险。但如果允许既往高息转当前低息,会出现什么情况?

1、银行被挤兑且资不抵债破产。过往的高息房贷资金可都是有高额成本的,当年银行卖了多少长期高额存款,高息房贷转低息后,息差怎么办?难道能降长期存款的利息?不降的话银行以后拿什么来兑付到期的高额存款?

2、全民炒房,其他行业全萎缩慢慢死掉。现在购房风险是房价波动+还贷息差压力这两块构成,允许高息转低息,那么等于没了息差风险,而实业投资借贷你是让不让既往贷款降息呢?让降的话银行死,不让降的话实业死老板也不傻都去投资房产好了,谁还投资实业,脱实向虚最后就死路一条。

3、央妈失去降息的自主空间。降息银行死。

所以这条根本是无法实现的,不可能的政策。

wang788688

先不论彭博社这条消息的真假。

楼主的推论几乎全部站不住脚,完全没有一点金融和社会常识。

第一条:按照楼主的论据,那市场利率就不可能从高走到底,从高到底的过程必然要面临楼主所说的高位时卖出的长期存款无法兑付的问题。那美国银行和日本银行应该早就全部破产了。如果楼主想知道银行怎么解决这个问题,直接找个银行工作人员咨询便知,这里不展开。

第二条:如果低息一定会导致全民炒房,那么现在的日本为什么没有全民炒房。或者问问身边的朋友,现在如果不要利息,他们敢不敢去炒房。很容易得到验证。

第三条:我不知道“降息银行死”的结论是怎么得出来的。前年到今年一直在降,银行也没见死。美国2008年金融危机后长期低利率,也没见银行都死了。

事实上,降息影响最大的是保险公司,因为保险公司前面卖了很多高利率保底的分红险,这些是被期望刚兑的,保底利率不可变的。

实际上息差离破产之间还有很多其他的因素和公式,比如贷款结构,存款结构。不是一句简单的降息差就会破产的。

再说一个例子,美国一直都是支持房贷转贷的,只需要付一小笔违约金,实际上这就是一种以低利率房贷置换高利率房贷的方式。

关于是不是会导致炒房的问题,我还是那个建议,问问你身边的人,如果没有利息他们敢不敢去炒房。在国内,个人连带无限责任制下,不要说没有利息,哪怕零首付,现在也不一定敢炒。但一旦行情来了,哪怕当初6个点的利率,远远超过正常存款利息,一样有大量的人去炒房。但跟息差有什么关系呢。

债券小白 -

说一个大家可能想不到的点吧。

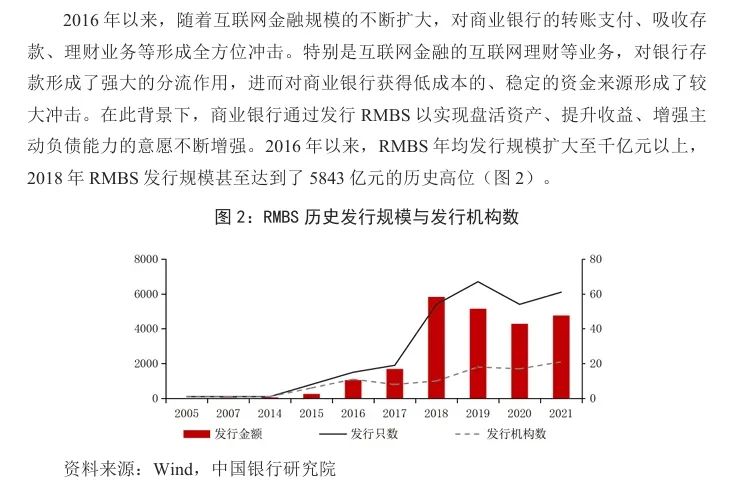

现实世界中大量的银行按揭都已经做了信贷资产证券化,即住房抵押贷款支持证券(RMBS),存量有上万亿(每年发行五六千亿,一般可以做到20年存续期)的规模。

银行用高息的按揭资产打包卖给非银金融机构再吃一次息差。

如果转按揭,就意味着这类已经出售给专项计划的的资产就要“灭失”(资产包都是一一对应的,不是说随便拿一笔新的资产置换就完事了)了,专项计划根据标准条款的安排要提前到期,银行可是需要真金白银赎回的哦。

虽然一次性掏上万亿平摊到五大行及十几家全国性股份制商业银行头上也不是不能承受,但何必自找麻烦呢?

与时间为友

这个有可能降的,不过地产那么激动干啥?那针对的是存量房,又不会增加买家,只是给大家减负一下,对于银行是利空,但也并不会利好地产。

kiencity

就是相当于一张债券在不同银行间流转,怎么跟洪水猛兽一样。

丘丘人炖史莱姆

小作文真不真不知道,但是楼主讲的三点可以逐条反驳。

1、美债利率下来以后,这边也可以降息,息差问题不大,损害的只是存款人的利益。再不济可以发债融资,最极端情况下,银行只会技术性破产但不会破产。

2、现在不会有什么傻鸟再去投资房子,哪怕你利率再降200BP。

3、略。观点不成立。

四国大战

现在不降,等明年1月也自然降了,即使降,最多也就节省3个月的利息差,不是,楼主你急啥。

路林

1,存量房贷每年也会随着LPR的降低而降低,那为什么还要说降存量房贷?

2,房贷利率在几年前进行过一次改革,形成了LPR+x,LPR大家都一样,关键是x不一样,x在合同里按政策指导约定,前面的x高,0.6左右,现在的x低,-0.6左右,一正一负相差太大,后遗症。

3,所以,要降存量房贷,得重新签合同,改变x,甚至换一家银行,转按揭。

从购房人角度,不是要降利率,LPR一直在降,而是要大家的x都一样,这样才公平,不然就伦为政策转换的牺牲品;从银行角度,房贷利率并非越高越好,太高会导致贷款人提前还贷,太低就不赚钱,而现在的存款利率+不良率,呵呵,难啊!

ppyyll2017

以前的存量房贷款还有300万,现在评估价才200,,请问怎么换银行置换新贷款?

如果仅仅是原银行降利息还可以信,换银行是绝对不可能的事。

阿蒲

两害相权取其轻。

如果允许房贷高息转低息,银行的确吃亏,但存款利息也可以同时降对吧,保持一定的息差就行了,日本不就是吗,负利率又不是没出现过,担心个什么,不过银行股是不能碰了我觉得。

如果不允许房贷高息转低息,在经济下行利率必将不断下行的周期里,那就等于谁先买房谁吃亏,请问谁还会马上买房,房子又不是饭,几天不吃就会饿死,房子不买,租也是一样的。都这样等下去,地产怎么能拉起来?房价怎么止跌企稳,通缩这个死循环又怎么破。

另外,存量房贷的愤怒值正在不断累积,房价已经大幅下跌,还要承担比别人高近一倍的利率。有钱的一把付清,让银行以后赚不到一点利息,没钱的破罐破摔直接断供,银行更亏。

现在只能看上面的大人觉得哪一个害更轻一点,害只能取其轻,没有是不可能的。