欢迎光临中华金融证券!

今天是 2024年10月31日 星期四

关注经济热点

一起实现我们的中国梦

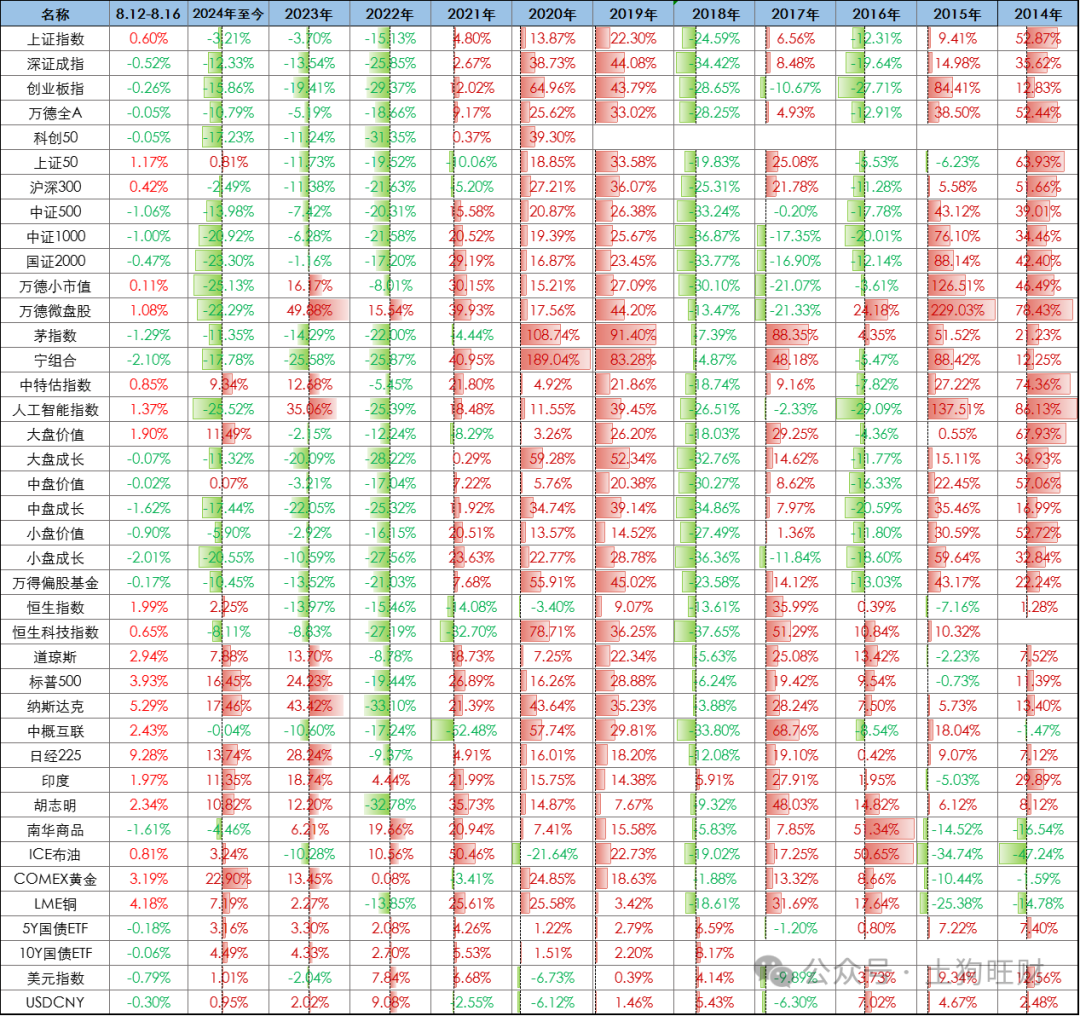

1、上周市场点评:

上周大盘价值风格强力反弹,同时港股、美股日股均大幅反弹,带动半数的主观选股基金录得不错的反弹上涨,而左侧布局成长股较多的基金普遍下跌。量化300/500指增微涨或持平,1000指增下跌-0.1%~-0.7%。因上周各指数均明显跑赢中证500,中性普遍上涨0.5%以上,今年来已经有4-5%的正收益,自2月初的暴跌之后走出了一波连续的反弹,且均已创出新高。

商品市场上周延续回调趋势,趋势和期限结构策略的CTA均录得大涨,今年以来普遍有4-8%的收益了。不知不觉中,萎靡2年多的CTA已经全面收复失地,创出净值新高。不知道在今年回撤最大的2月份,有多少投资人买入了,2月最低点到现在这半年的收益,普遍有10%左右,高杠杆产品竟然有30-50%。

回想自己的FOF模拟盘,1月底感觉小盘股要崩,及时减持了一半中性和量化多头,幸运躲过大跌。随后,多头换了主观,正确;但减持的中性头寸却一直空仓到现在,错误。不但错过了中性的反弹和创新高,2月底CTA最无人问津的时候不是没有严肃想过要不要把减持的中性头寸短期阶段性配在CTA搏个阶段性的反弹,但最终1是当时对CTA的未来没有底不敢抄(空仓最起码不亏钱),2是不想打破各个资产大类的配比平衡,最终放弃超配CTA,选择等中性回调后再重新配置回去,结果中性的回调一直没等到,还目睹了不断创新高,当初的减仓只是降低了波动回撤,却损失了实实在在的收益(后视镜来看)。

重新说回来,观点不变。银行已经连涨8个季度,高股息这几年也基本普遍翻几倍(高了还可以再高,但我不知道还能涨多久多少,反正我不买)。而科创、医疗等成长板块已经连跌3年且普遍经历巨幅回撤(我知道有很多低了还能再低,腰斩还能再膝盖斩的案例)。宏大叙事、高频宏观、政策博弈、资金流动……等等这些确实都有各自的道理,也已经或多或少地反应在各自的股价上(至于反应了多少这个仁者见仁)。只能说我一是没有能力捕捉把握太多变量,另外自己也更愿意相信长期价值投资的均值回归铁律。

高股息、美日股到底是高了还是合理,成长股到底是低了还是远不到底,这个很难定论,每个人有每个人的观点和选择。但成功的投资,低买高卖是永恒的铁律。即使不确定能买在最低点附近,在一个或有、貌似的低位不确定是不是该买,但最起码可以比较清晰地感知到高低冷暖、比较容易做到不买高位股、不在高位买(哪怕是仍然没有涨完的腰部,为何不选底部的时候?)。不买最起码不亏钱,毕竟投资买进去不是为了亏钱的。

其实可以回想一下,21年1月份的时候,大家也是疯狂追逐已经估值明显拔高的各种“茅”。事后回看,即使在20.7月之后卖出也算是卖在高位,而资金疯狂买入正是从20.7月开始的,然后坐个过山车亏损至今。试想如果在当时接近肩膀的次高位恪守“不买高位股”,哪怕没有买神华海油工行们大赚特赚,最起码不会在高位股上亏钱至今吧?如果做不到低买,高位不买这个总是更容易做到的吧。

以上仅针对长期价值投资,短期交易风格除外。只是个人的理解和选择,也是经历19年至今的牛市之后的刻骨铭心经验教训,如有耽误股神赚钱,可以自动忽略。目前自己重仓成长风格(ETF和基金,不能买股票),也是浮亏,怕高所以也是苦命人,把21-23年赚的钱已经亏回去一半 。但,我是散户,我不需要像资管、像FOF一样在负债端有约束、必须去控波动回撤。只要不是踩雷,只要大的逻辑仍然成立,正常范围的波动就熬一熬呗,没有只涨不跌,或者只跌不涨吧。波动可以忍,时间可以等,我要的只是2年3年甚至5年之内能兑现结果,只要最后的结果,祈福吧

。但,我是散户,我不需要像资管、像FOF一样在负债端有约束、必须去控波动回撤。只要不是踩雷,只要大的逻辑仍然成立,正常范围的波动就熬一熬呗,没有只涨不跌,或者只跌不涨吧。波动可以忍,时间可以等,我要的只是2年3年甚至5年之内能兑现结果,只要最后的结果,祈福吧

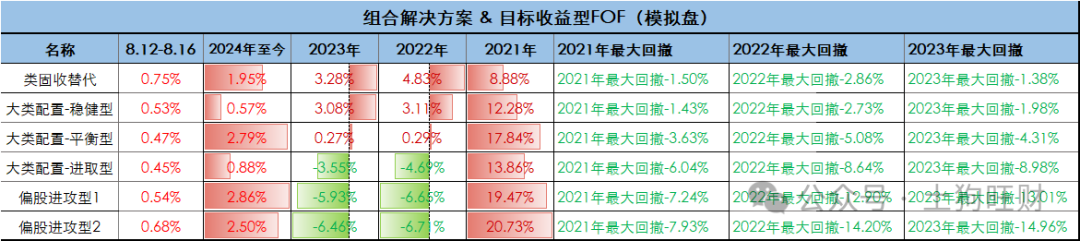

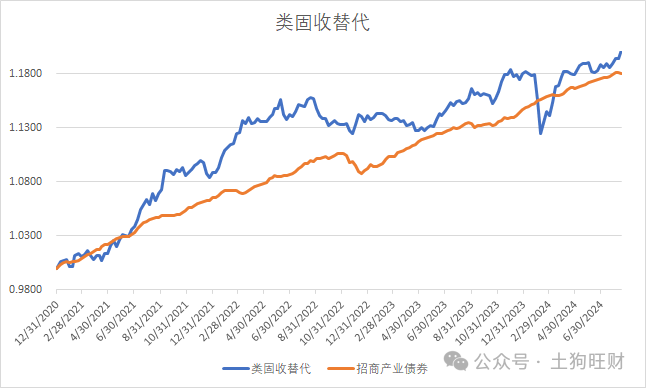

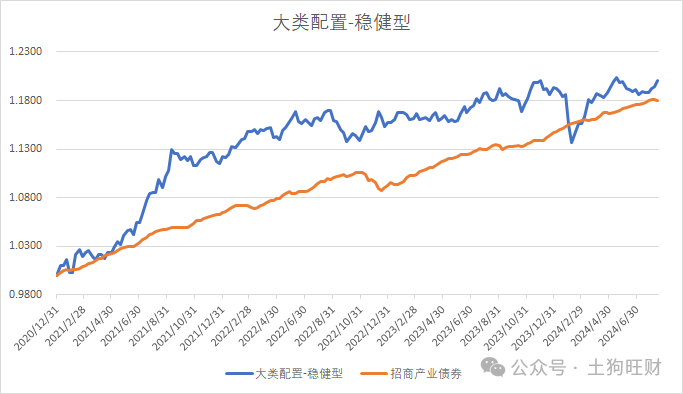

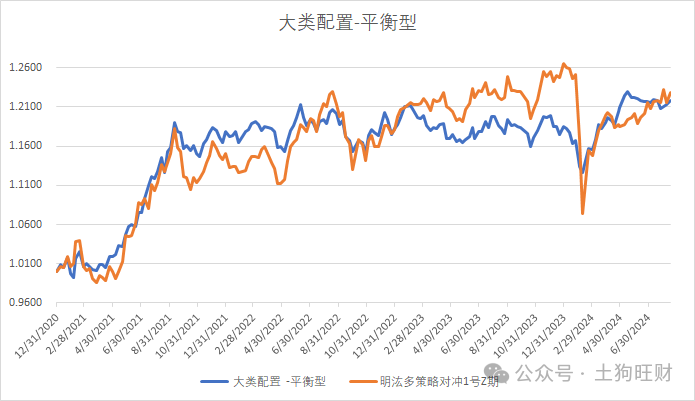

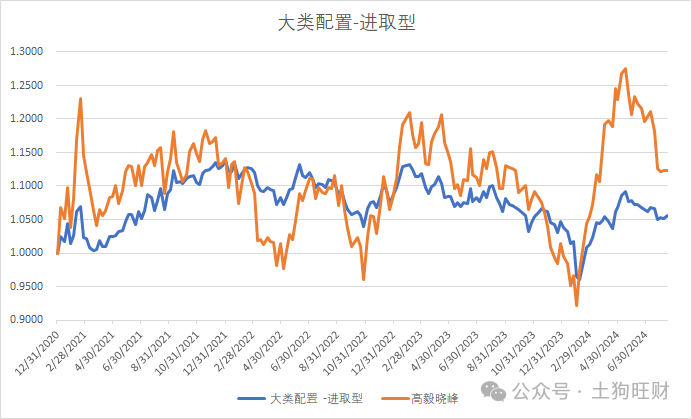

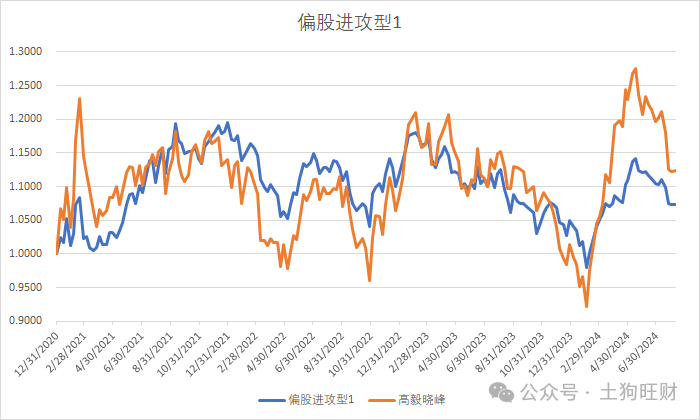

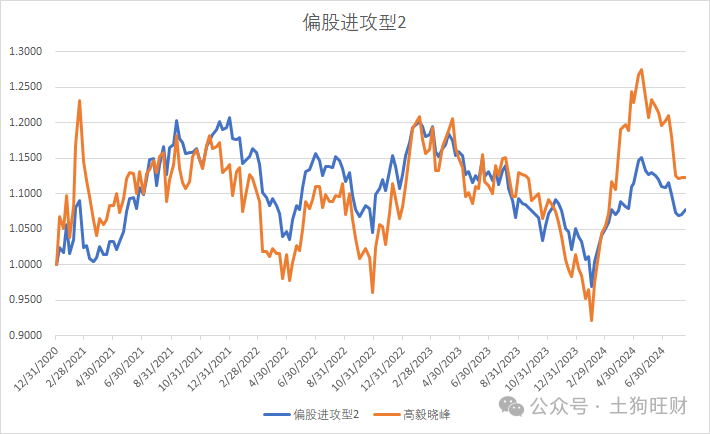

2、模拟FOF组合

一般情况下客户更容易接受的资管产品 除了最终的收益之外,持有过程中良好的持有感受也是重要一点,所以需要控波动、回撤,so 本模拟组合配置上以均衡为基本原则,换手极低,必要时只会做少量偏离,风格转换也会遵循循序渐进原则。