欢迎光临中华金融证券!

今天是 2024年10月23日 星期三

关注经济热点

一起实现我们的中国梦

回顾2024上半年

海外股票、资源品表现佳

全球主要市场股市和资源品伦金、伦铜、布油的价格,在2024年上半年均出现了显著上涨,海外债券类资产价格下跌。A股在上半年V型反弹后震荡回调。经济复苏放缓、内需偏弱、美联储降息预期摇摆、市场信心低迷、增量资金不足等因素或是市场回调的主要原因。与其同时,债券利率再探新低。

数据来源wind,数据区间2024-01-01至2024-06-30,指数涨跌不预示未来业绩表现

数据来源wind,数据区间2024-01-01至2024-06-30,指数涨跌不预示未来业绩表现A股市场

从红利到出海链再到哑铃

2024年上半年,股票市场走势大致可分为三阶段,从红利(年初)到出海链(节后到5月上旬)再到哑铃(6月)。开年至2月初,在大盘继续下行,避险情绪升温的背景下,红利指数明显上涨。2月初至5月中旬,系列密集利好政策出台,上证指数走出深V行情,这一阶段A股掀起“出海热”。5月下旬至今,由于经济数据偏弱,股市缩量调整。面对短期不确定性,兼顾红利和成长的哑铃型策略成为权益市场的选择。

数据来源:中信建设证券,《等待宽松——下半年宏观及资产配置展望》2024-07-10,指数涨跌不预示未来业绩表现

数据来源:中信建设证券,《等待宽松——下半年宏观及资产配置展望》2024-07-10,指数涨跌不预示未来业绩表现国内债市

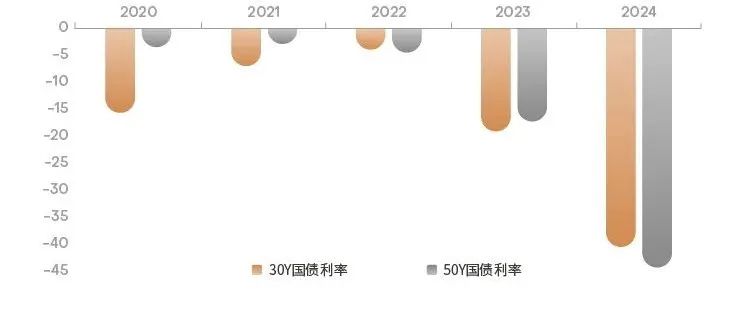

超长期国债表现亮眼

上半年债券市场中,多项利率均有不同幅度下行,其中超长债的走势令人瞩目。今年上半年,30Y和50Y国债利率降幅就已经超过了2021和2023年,也是30Y和50Y国债利率近五年最大涨幅年份。可以这样说,今年上半年超长期国债走出了近五年以来的亮眼行情。

数据来源:中信建设证券,《等待宽松——下半年宏观及资产配置展望》2024-07-10,指数涨跌不预示未来业绩表现

数据来源:中信建设证券,《等待宽松——下半年宏观及资产配置展望》2024-07-10,指数涨跌不预示未来业绩表现未来货币宽松

是资产定价重要锚定变量

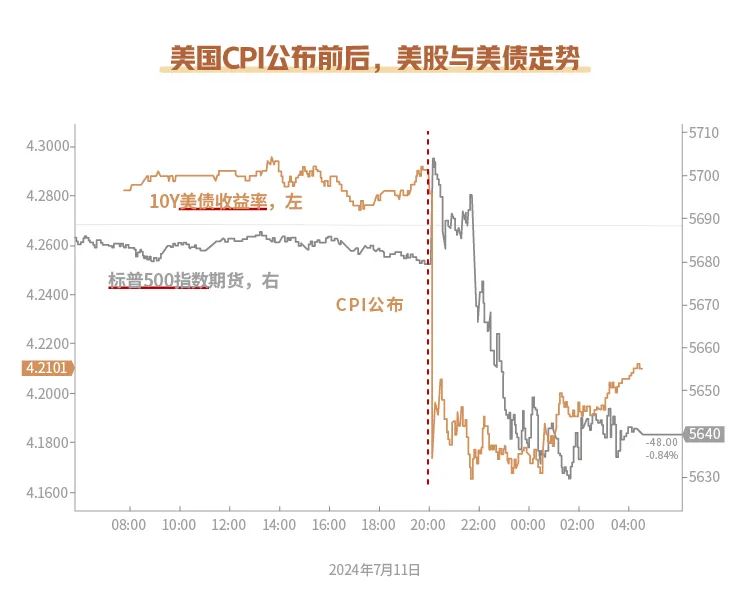

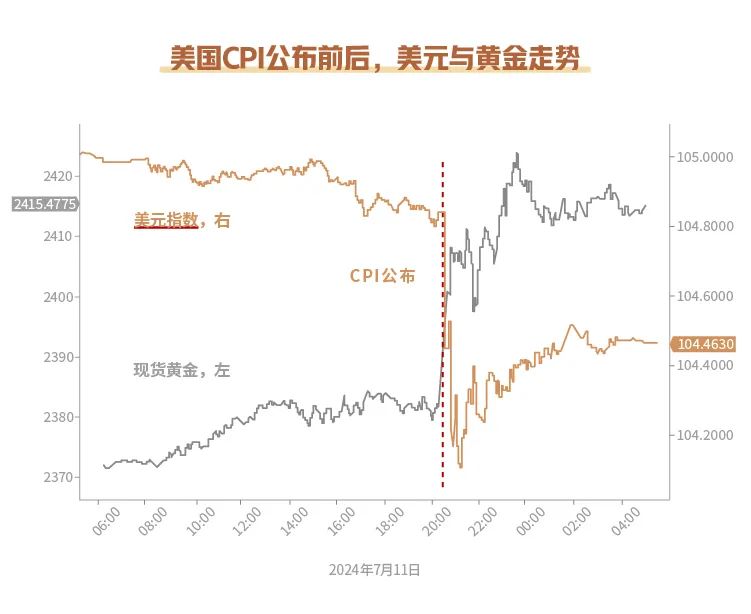

海外资产定价是否迎来转向,关键看美联储何时宽松。当前欧元区央行已开启降息周期,但采取了较为鹰派的降息策略。而美国经济数据喜忧参半,美联储将维持其“根据数据决策”的政策立场。6月通胀数据的连续超预期下降,或有助于增强美联储及市场对9月降息的信心。但后续通胀若出现回升或反弹,那么降息时机可能会被推迟到四季度。此外,由于当前市场对于9月降息已经计价较为充分,后续若相关数据不能持续超预期,可能会引发市场出现波动。

数据来源:国盛证券,《美国 CPI 连续回落,9 月降息预期已打满》2024-07-12

数据来源:国盛证券,《美国 CPI 连续回落,9 月降息预期已打满》2024-07-12A股展望

阶段性策略偏重红利低估值

根据历史经验,按照美债利率、中债利率的上下,可以把阶段性占优资产分为四象限,第一象限为美债利率上行、中债利率上行多为全球经济共振,经济复苏后周期的资源品往往相对占优;第二象限美债利率上行、中债利率下行往往代表着国内经济弱复苏,海外高利率压制资本市场,防御类资产相对较好;第三象限美债利率下行、中债利率下行,多为国内经济仍然偏弱,海外利率压制缓解,与经济相关度低的科技成长类资产往往占优;第四象限美债利率下行、中债利率上行,多为国内经济复苏向好,顺周期资产往往相对占优。

当前处在美联储降息前、国内经济弱复苏的第二象限,该阶段的特点是海外利率仍高,压制海外资金回流A股、及上市公司股票估值,中债利率下行,经济弱复苏进程中货币政策给予更多降准、降息等宽松政策支持,但还未实际反应到上市公司报表盈利中,因此与经济相关度弱、盈利稳定性高、低估值的资产相对受到资金青睐,如红利指数、公用事业、银行等。

A股风格

红利资产性价比相对较高

对比中证红利指数相对中证全指的超额收益,可以发现其与利率水平呈现一定的负相关关系,尤其是2021年以来,利率水平中枢整体下行,红利策略表现较优。这主要是由于红利策略具有“类债券”属性,在低利率期间红利策略的性价比相对较高。尽管近1年来,红利指数持续跑赢市场,但从交易拥挤度来看,截止6月26日,仍处在中等位置,仍可作为配置选择。

数据来源:wind,截至2024年6月26日,指数涨跌不预示未来业绩表现

数据来源:wind,截至2024年6月26日,指数涨跌不预示未来业绩表现债市

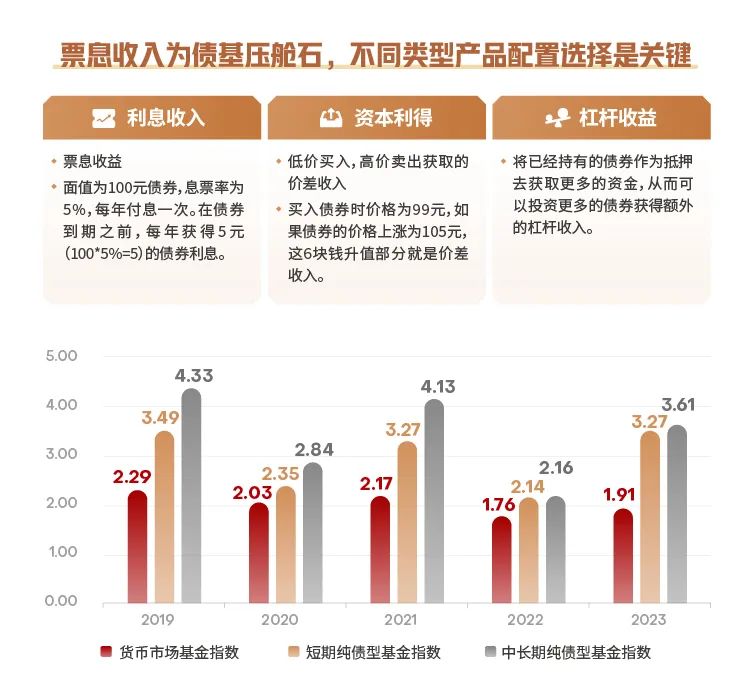

关注长期配置价值

近年来,债券市场成为市场焦点。据基金业协会统计,截至5月底,公募基金总规模已跃升至31.24万亿元,同比增长3.47万亿元;其中,债券型基金贡献了1.84万亿元的增量,占整体增长量的五成以上,彰显出其在当前市场中的巨大吸引力。那么今年上半年强势上涨的债券基金还能投资吗?我们认为,对于债券型基金更多是长期配置类,债券基金的收益主要收益来源是利息收入、资本利得、杠杆收益,由于固定利息收入的存在,历史看债券基金几乎均为正收益,投资者更应关注的是在债券基金中选择适配个人风险偏好类型的基金,具体说,货币基金最为安全但收益最低,短债基金风险收益适中,中长期债券基金需忍受一定程度净值波动,但长期持有的收益较为可观。

数据来源:wind,截至2023年12月30日,指数涨跌不预示未来业绩表现

数据来源:wind,截至2023年12月30日,指数涨跌不预示未来业绩表现海外

美股科技景气仍在

北京时间6月11日凌晨,苹果2024年WWDC正式召开,会上宣布了iOS18、VisionOS2、iPadOS10等的系统更新,重点推出了AppleIntelligence并官宣了与OpenAI的合作。如果把手机AI化分为三大阶段,即AIAPP阶段:在手机中加装大模型APP产品;AI功能化:在手机已有应用中实现初始人工智能功能;AI原生化:在原生服务生态中实现AI体验,包括多模态端侧、大模型接入等。近期苹果AppleIntellience下场驱动AI手机原生化落地,安卓系手机厂亦纷纷加入AI手机布局。端侧AI的进展再次印证了人工智能行业大势所趋,美股科技景气度仍在。

据Canlys统计预测,预计全球AI手机渗透率到2027年有望达到47%,至26年全球AI手机累计出货将超过10亿部,至28年复合增长率达63%。我们认为,随着AI处理能力的提升,PC/AR/VR/可穿戴设备/智能家居等智能终端也将加入AI生态布局,带给消费者更丰富的人工智能体验。

数据来源:20240624华西证券《AI手机:进入原生智能阶段,苹果引领新换机时代》

数据来源:20240624华西证券《AI手机:进入原生智能阶段,苹果引领新换机时代》商品

黄金高位震荡,不改中期趋势

复盘上半年强势资产,除了传统股债,我们发现黄金也取得了不错的收益,那么展望下半年,黄金还有投资机会吗?我们认为仍是资产配置中需要关注的部分。首先,在现有的国际政治经济格局的变迁下,未来央行购金行为仍将持续下去。其次,从市场预期来看,市场普遍预期美联储将在年内降息,在通胀预期变动不大的情况下,这也将带动实际利率下行,助力金价上升。最后,从不确定性来看,全球大选年叠加大型地区冲突仍在,将对金价起到一定的支撑作用。因此,该类资产仍然值得关注,但若出现美联储年内不降息或再度加息、俄乌冲突及巴以冲突显著缓和或结束的罕见情况,则金价或面临一定的回调风险。

数据来源:20240409财通证券《黄金还涨能多久?—大宗商品分析框架系列之一》

数据来源:20240409财通证券《黄金还涨能多久?—大宗商品分析框架系列之一》