欢迎光临中华金融证券!

今天是 2025年06月06日 星期五

关注经济热点

一起实现我们的中国梦

专题:政策逐步明朗化 机构称市场短期反弹或并未结束

Wind万得

随着三季报披露完毕,机构在三季度的持仓、变动情况等信息逐步浮出水面。机构由于体量较大,调仓主要以中长线布局为主,或能够反映出机构对市场方向的判断。尤其在“924”新政释放一系列重磅利好后,资本市场活跃度快速上升,机构动向更是备受市场关注。

// 多股获机构大手笔增持 //

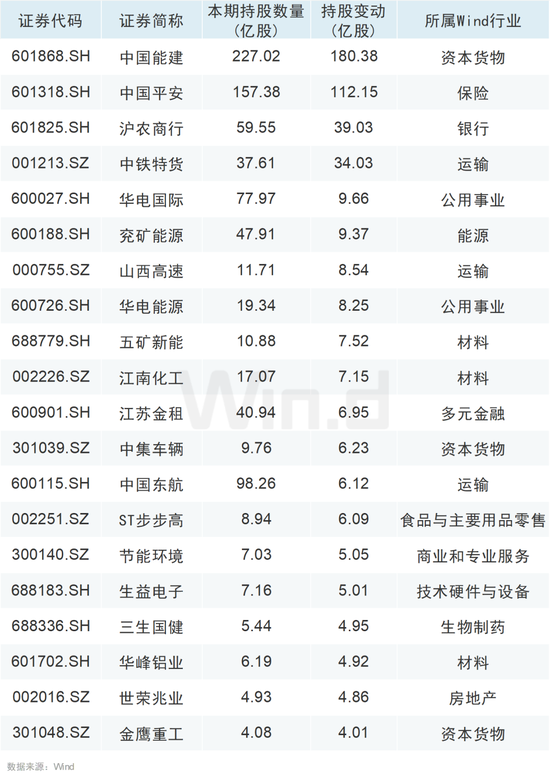

目前,国内机构大致可分为QFII、社保基金、保险公司、券商、企业年金、信托公司、私募等。从持股数量来看,据Wind数据显示,共有88股在第三季度获机构资金增持超亿股。其中,机构资金大幅加仓中国能建、中国平安,增持股数均超百亿股,沪农商行、中铁特货、华电国际、兖矿能源、山西高速等均获机构大手笔增持。

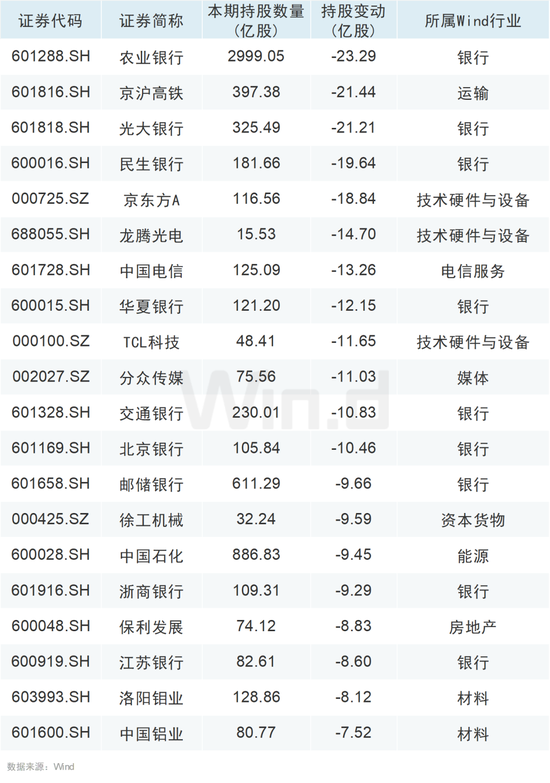

今年第三季度共有12股遭机构减持超10亿股,农业银行、京沪高铁、光大银行均遭机构减持超20亿股,民生银行、京东方A、龙腾光电、中国电信、华夏银行等均遭机构大手笔减持。

// QFII、社保基金调仓路线图曝光 //

值得注意的是,QFII、社保基金等长线资金的三季度持仓动向一向备受市场投资者关注。QFII为海外长线资金的代表,社保基金则为国内耐心资本的代表之一,长线持有和价值投资的风格较为明显。

据Wind数据显示,截至三季度末,QFII共出现在760家上市公司的前十大流通股东中,共有87股获QFII持仓过亿。其中持仓市值最大的是宁波银行,达到320.21亿元,南京银行紧随其后,持仓市值达186.39亿元,生益科技、上海银行、西安银行、紫金矿业、恒立液压等8股均获QFII持仓超10亿。

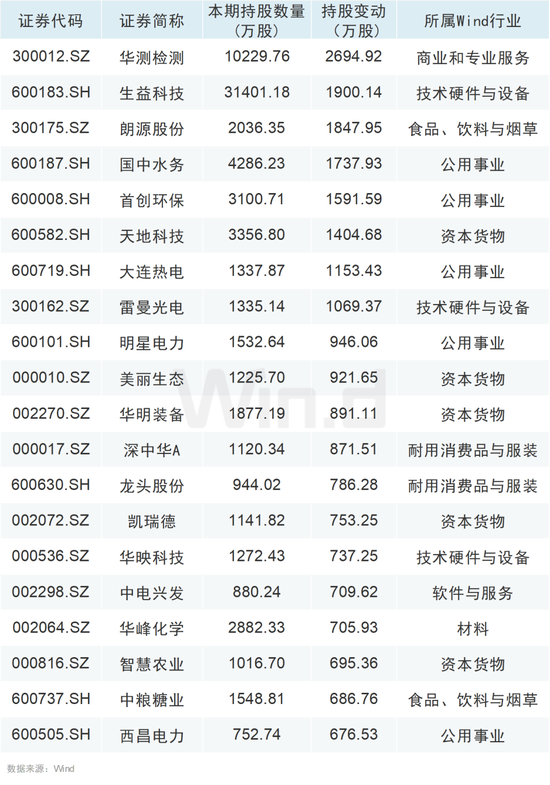

从持仓变动来看,据Wind数据显示,在持仓的760家上市公司中,共有225家公司获得增持,占比29.61%,其中共有8只个股在三季度获QFII增持超千万股。华测检测三季度获QFII增持2694.92万股居首,生益科技、朗源股份(维权)、国中水务、首创环保、天地科技、大连热电(维权)、雷曼光电均在三季度获QFII大手笔加仓。

整体来看,电子信息、公用事业、大消费、多元金融、医药等方向是QFII三季度加仓的重点方向。

社保基金方面,据Wind数据显示,截至三季度末,社保基金共出现在563家上市公司的前十大流通股东中,共有377股获社保基金持仓过亿,占比为66.96%。

社保基金重仓股主要集中在银行、保险等大金融行业中。农业银行、工商银行、中国人保、交通银行为社保基金前四大持仓股,持仓市值分别为1129.01亿元、762.1亿元、417.06亿元、229.78亿元。

从持仓变动来看,据Wind数据显示,在持仓的563家上市公司中,共有174家公司在三季度获得社保基金增持,占比30.91%。其中共有23只个股获社保基金增持超千万股。广汇能源三季度获增持4428.51万股居首,广西能源(维权)、新集能源紧随其后,分别获增持3786.72万股、3411.76万股。伟星股份、神火股份、山推股份、星源材质、分众传媒等均获社保基金大手笔增持。

整体来看,能源、公用事业是社保基金三季度加仓的重点方向,此外,大消费、制造业等方向亦获社保基金关注。

// 机构:静待“反弹”行情开启 //

展望后市,国泰君安证券表示,显著“宽货币+宽财政”均作用在居民、企业及地方政府的“负债端”,通过弥补负债缺口、降低负债压力,促使相关部门资产负债表改善,从而为未来轻装上阵、促消费、投资及激活国内经济作充分准备——这意味着“控风险”是当前第一阶段的首要任务,将对应估值筑底,即“市场底”夯实。同时,预计未来一个季度国内宏观、中观到微观层面数据均有望迎来边际改善,故维持对本轮“反弹”行情乐观态度。

11月行业配置上,该机构研究认为,重视科技主线。反弹背后是信用预期修复及估值扩张,行业及个股选择可重视:“分母端弹性”,看好中盘+超跌+低估值+回购+并购预期,且分子端掣肘较弱(ROE修复或现金流改善)的“成长>消费”,(一)首选成长:1、TMT,尤其电子、计算机;2、国防军工;3、医药生物等。(二)次选消费:1、白酒;2、社服;3、轻工;4、医美。结构上,重视“科技牛”,包括科技相关设备需要尤其重视,①财政政策投资方向之一;②主题催化较多;③朱格拉周期受益品种。

光大证券(维权)表示,历史来看,短期市场迅速上行之后,市场通常会转为震荡上行,在各类政策的积极表态下,市场指数整体仍有上涨机会,但投资机会或将逐步从β转向α,未来一段时间投资结构的选择可能将更为关键。

配置方向上,该机构认为,关注政策相关行业+风险偏好提升主线。未来一段时间内,政策的陆续落地情况或将是市场交易的重要主线,建议关注有望受益于政策落地的泛地产基建相关资产(白酒、地产、建材)以及并购重组相关方向。此外,市场风险偏好的回升将有助于成长板块的估值修复,军工、TMT、新能源板块的部分个股。